本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1608篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

被外資控股的企業,基本都有個特點,那就是對股東報酬超高,重慶啤酒如此,蘇泊爾亦如此。

2023年,蘇泊爾將自己的利潤全部拿出來分了。公司在投資者交流中表示,2023本來只想例行分紅(大約分掉利潤的50¥-80%),但考慮到大A的股東太不容易,所以幹脆全分了。這個舉動確實很良心,或者說,不是一般的良心。2022年公司業績不佳,超額分紅,2023又將利潤全部拿出來分,此前幾年的分紅率也都相當之高,不融資,只分紅,還有回購,對小股東確實不是一般的友好,在大A中簡直是一抹亮色。

數據來源:同花順

當下蘇泊爾的股東中,外資大股東持股82%,港資8%,基本都是長線選手,剩下在外流通的確實也並不多。因此,蘇泊爾的市值表現整體挺穩定,即便近幾年大A是地獄模式,比起很多其他的白馬,回撤也要好太多太多了。

在一眾家電企業中,蘇泊爾算是比較低調的,不是總龍頭(談及家電大家講的基本都是格力、美的、海爾),沒有爆炸式的增長、沒有特別輝煌的單一年份業績,低調的你甚至不知道他的老板是外資,但就是能在很長的時間裏保持穩定的、持續的進步,隨著時間的推移,猛地一瞬間你發現,呀,他都長這麽大了。

超預期的年報

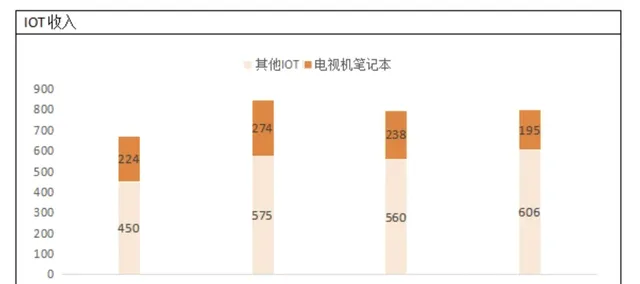

近幾年受疫情影響,小家電的表現是不太行的,2023全年,小家電行業線上線下銷量分別有同比 11%、 6%的下降。不妨對比一下隔壁小米近幾年IOT業務的表現,雖然其IOT業務不全是小家電,但性質也差不多。

小米IOT業務2023年的營收勉強與2022年持平,距離2021年巔峰也有不小的距離。

數據來源:iFinD

小米的IOT業務已經算一眾「家電」企業中表現較好的了,也只是有了上述的業績表現,這麽一對比起來,就顯得蘇泊爾有點厲害。

2023全年,蘇泊爾實作營收 213 億元(+5.62%),歸母凈利潤 21.8 億元(+5.42%),扣非歸母凈利潤 19.94 億元(+5.63%),營收基本回到2021巔峰狀態,利潤創下歷史新高。

2024Q1,蘇泊爾的業績也還不錯,營收同比+8.38%,扣非歸母凈利潤同比+8.06%。

在近期的投資者交流中,就有機構問了蘇泊爾這個問題,「 在小家電行業普遍下滑的情況下,貴公司能實作增長的驅動因素是什麽?具體是哪些產品線實作了增長 ?」

蘇泊爾認為,這裏面最核心的原因在於, 自己在創新方面持續領先 ,尤其經濟越不景氣時,創新驅動增長便越為重要。公司講到自己的新品銷售占比提升,其中特別講到食品料理電器和其他電器分別實作了12.8%、16.9%的增長,這些新品類中,咖啡機、露營電器及茶飲具等貢獻尤為顯著,由於新品毛利率顯著高於老品,對利潤的提升振幅會更大。

此外,公司還講到另外兩個驅使業績提升的點,一是 行銷效率提升 ,蘇泊爾當下有會員 2800 萬,這些私域流量其實是值得更好挖掘的;二便是 外銷及訂單價的回升 。

分區域看,2023 年,蘇泊爾的內銷、外銷營收同比分別+0.88%、+19.28%。其中,內銷在行業大幅下滑的背景下實作了平穩發展且略微有點小增長,外銷則有較大突破,兩者綜合下來最終營收端有5.62%的增長。

外銷業務目前絕大多數來自於大股東SEB的關聯訂單,蘇泊爾早在2006年就開始同來自法國的全球小家電龍頭SEB集團合作,當時的訂單只有幾個億。2007年,SEB以近3.27億歐元收購蘇泊爾成為其實控人,持股比例達到52.74%,而後兩者的合作不斷加深,或許是SEB看到了蘇泊爾的潛力,持股比例不斷提高,截至2023年底,這個比例已達82.64%,其交給蘇泊爾的訂單也達到了62億。

SEB集團的業務量非常龐大,盡管蘇泊爾與其關聯交易已達62億,但依然還有較大的空間,SEB集團2023全年營收達80億歐元(約合人民幣610余億),同比有5.3%的增長。

按照蘇泊爾的話說,從長遠來看,從SEB獲得的訂單能否增長一方面取決於SEB自己能否持續增長,另一方面則是看蘇泊爾的競爭力。

2023年,蘇泊爾就將SEB的一些吸塵器計畫轉移到中國,當下SEB的商用咖啡機業務非常強勁,占全球市場份額的 40%,也在中國建設了新的制造工廠。只是蘇泊爾目前還沒有承接商用咖啡機業務的能力,不過蘇泊爾的優勢在於與歐洲工廠相比有更強的競爭力和更低的成本。隨著SEB的持續發展,未來可能會更多傾向於只在歐洲生產高技術含量和高附加值的核心零部件,一般的制造業務則更多可能轉移到中國,考慮到蘇泊爾在成本上的巨大優勢以及競爭力的持續成長,未來雙方關聯交易應當會越來越多,按照蘇泊爾的說法,公司歷史上的關聯交易達成度基本為100%。

蘇泊爾的外銷業務除了直接為SEB代工外,也有小部份是借助SEB的銷售渠道直接進行品牌出海,只是該部份目前還較小而已。

講完外銷部份,咱們回到內銷部份。我們看下圖,其實蘇泊爾的行業地位一直都非常穩固,在其發家的炊具領域優勢最明顯,線上市占率是老二的近4倍,而且市場份額還在持續提升,線下更是達到了恐怖的47.7%。在後期延伸的小家電領域,整體呈現出同美的並列的雙寡頭格局,線上線下雙方都咬得比較死,然後甩老三九陽老大一截。

長期依然樂觀

看到上圖不知道大家什麽感受,其實【價值事務所】2022年首次覆蓋蘇泊爾時還在說,蘇泊爾之所以前兩年表現有點不太好,2020年也沒有能吃到小家電行業爆發的紅利,核心就在於線上做得不太好,有點掉隊了,而線上薄弱的核心就在於新品或者說爆品推得慢,不如小熊這類「互聯網」企業會玩,不過蘇泊爾已經對此有意識了,2021換了一個曾經做快消品的CEO(小家電的內容其實有點像快消品),也在積極推進渠道改革。

在當時的文章中,所長就有這樣一個觀點:雖然新消費層出不窮,網紅快消品牌一個接一個,看似非常的「卷」,但笑到最後的基本還是那些傳統白馬企業。原因很簡單,以前他們傳統、創新意識弱、增長乏力,當這些「新國貨」出來後,他們知道自己哪裏有欠缺,抄作業是一件多麽簡單的事,所以,新品可以抄,欠缺也可以補。而作為老牌巨頭,他們擁有渠道、錢和資源,補短板的速度其實比很多人想象的快不少。

也就短短兩三年,現在蘇泊爾的線上業務就已經做到行業頭部了,而且線上小家電市場份額又回到了美的、蘇泊爾、九陽這等傳統巨頭手中,蘇泊爾在解釋2023年為什麽業績遠超行業平均時,竟然把最大的功勞算到了創新頭上。

看吧,士別三日當刮目相看,絕不不要小瞧一個有錢有家底的傳統巨頭,他們手裏可以打的牌遠比我們想象的要多。

近期所長聽了一場小家電專家交流,專家講到,「當前的市場,頭部品牌憑借其品牌影響力、產品品質、售後服務等優勢贏得消費者青睞,展現出較好市場表現,在抖音等新興渠道,頭部品牌不僅積極布局,還透過價格優勢進一步鞏固市場地位,預計未來品牌集中度會進一步提升。雖然在部份黑馬品類中,中長尾品牌因為靈活的市場反應能力可能會更好抓住新機遇取得一定有利競爭,但在傳統和保守品類中,消費者依然還是會更傾向於選擇具有品牌知名度的頭部品牌。」

這裏所長也想再補充一句,事實上,再黑馬的新品類,用不了多久也會變成「傳統和保守」品類,畢竟現在創新的速度越來越快,消費者變心也越來越快……

總的來說,小家電屬於消費升級的產物,絕大多數並不屬於生活中的剛需,但不少卻可以增添生活豐富度、給生活帶來更好的體驗,就歐美等已開發國家的經驗來看,只要經濟一直在增長,消費者家裏的小家電一定是越來越多的。即便放眼全球,當下小家電都已經是增速不錯的增量市場,更何況還處於開發中,經濟增速遠超全球平均的咱們中國了。

數據來源:iFinD

站在這個角度來講,牢牢占據行業頭部位置,擁有SEB這個全球小家電龍頭「爸爸」的助力(給技術轉移、給代工訂單、給高端品牌),蘇泊爾的長期發展還是值得期待的,再不濟也可憑借現有市場規模做到旱澇保收,從而源源不斷地以高分紅形式來回饋投資者。