持續虧損的京東物流終於在2023年實作全年盈利,來自利息收益對實作扭虧功不可沒。

1、

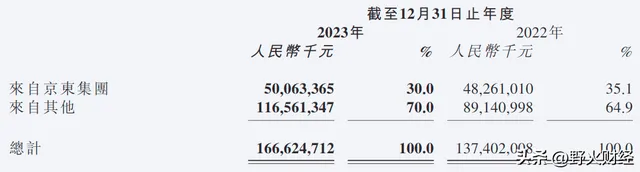

2023年,京東物流(2618.HK)實作總營收1666億元,同比2022年1374億元增長21%。其中一體化供應鏈客戶營收從774億元增加至815億元,增長5.2%。好在「其他客戶」從600億元增加至852億元,增長42%,最終還是將收入增速拉回到兩成以上,但還是低於2022年的31%增速。

這是可以理解的。畢竟收入基數已經很大了,再想以高速增長難度就非常大。不過一體化供應鏈客戶的毛利率應該更高,其在總營收中占比下降,會影響最終利潤的走向。一體化客戶的數量也有所減少,從2022年的大約8萬名減少至2023年的7.47萬,少了5000多客戶。

其他客戶營收增量是252億元,主要來自合並收購的德邦股份(603056)導致。根據業績預告,德邦股份2023年實作營收363億元,這意味著扣除這部份收入,其他客戶(假設德邦的客戶不含一體化客戶)營收還剩下489億元。

2021年,京東物流其他客戶營收336億元,2023年扣除德邦後的其他客戶營收489億元,與之相比增長大約46%。

如果扣除德邦後的總營收1330億元與2021年的1047億元,增長則為27%。主要原因還是一體化營收從711億元增加至815億元,兩年時間增長率不到15%。

再換一種角度看京東物流收入。去年來自京東集團營收大約501億元,和2022年483億元增長只有3.7%,增量不到20億元。

非常有意的是,京東集團2023年營收10847億元,也是增長3.7%,和對子公司京東物流貢獻營收的比例完全一致。

來自其他的客戶營收從891億元增加至1166億元,增長30.9%,同樣不可忽視德邦股份的合並收入貢獻。

2、

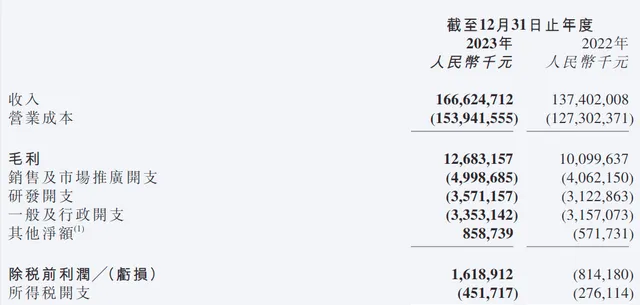

京東物流此前沒有品嘗過全年盈利的滋味。2023年,京東物流終於翻身了,實作凈利潤11.67億元,2022年虧損11億元,成功扭虧。

盈利首先來自毛利率的改善,從2022年的7.4%增加至7.6%,毛利潤從101億元增加至127億元,有這個利潤大池子,後面就好辦了。

銷售和推廣費用增長23%,比營收增速高2個百分點,還有改進空間,應該持平或者低於營收增速才更理想。

研發和一般及管理費用就比較節省了,分別增長14.4%、4.2%。假如這兩項費用增幅都和銷售費用增長率相當,即保持20%增長,則將增加至37億元、38億元,合計比當前多增加5億元。

不要小看這5億元,對於一個在盈虧線掙紮的公司來說,盈虧與否就是關鍵因素。

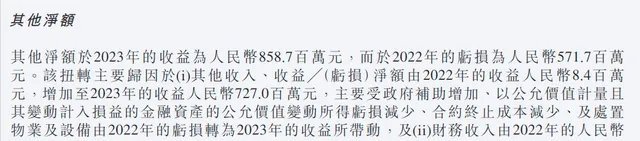

對於京東物流來說,扭虧關鍵還是「其他凈額」項。2023年,該項為8.6億元,而2022年為-5.7億元,一進一出就是大約14億元。

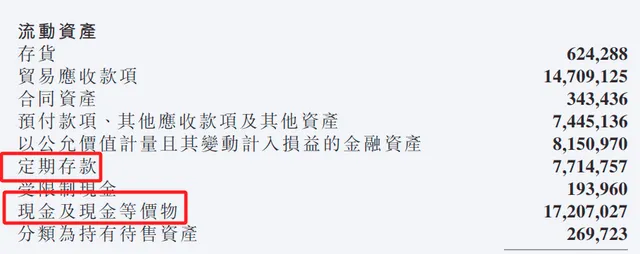

「其他凈額」貢獻主要來自1、政府補助等來自7.27億元收益;2、財務收入從6.2億元增加至14億元,主要就是利息收入。帶來利息收入的主要是定存、現金和現金等價物等。

京東物流去年總共盈利12億元,利息收入等貢獻14億元,貢獻度為117%。

總結一下:營業成本乃剛性支出,難以節省;三項費用有效控制是基礎,而利息收益才是京東2023年最終扭虧的「臨門一腳」。

京東物流透過供應鏈公司持有德邦股份大約72%股權,後者去年實作凈利潤7.5億元,對京東物流貢獻利潤5.4億元,同樣對最終盈利起到支撐作用。

3、

京東物流以自營為核心競爭力,這使得公司員工數量隊伍極為龐大。

至2023年末,員工總數45.7萬人,其中營運人員43.6萬人,占比超過95%。其中自有配送人員大約35萬人,他們在全國33個省級行政區、300多個地級市的大街小巷穿梭,將包裹送到顧客手中。

財報披露,營運員工2023年的薪酬福利開支增長24%至553億元,相當於每個員工薪酬(非放在口袋裏的凈收入)大約12.7萬元。

2022年,營運員工總支出446億元,對應大約37.1萬人,平均報酬為12萬元,2023年略增加7000元,平均每月都超過1萬元。京東集團創始人劉強東此前說要增加一線員工的收入,不是空話。

讓筆者有點意外的是,京東物流雖然有數十萬快遞員工,但去年外包費用高達603億元,超過了為營運體系員工支出的總薪酬(553億元)。

4、

最後看一下京東物流在二級市場的表現。

年初至今,京東物流累計跌幅為21%,同期港股恒生指數跌3.5%。

2021年5月,京東物流掛牌港交所,發行價40.36港元,開始曾漲大約兩成至48港元以上,但是從2021年8月後就再也沒有回到發行價以上。

2021年、2022年、2023年,京東物流分別跌34%、43%、35%。最新股價7.69港元,和發行價相比跌幅為81%。

全年盈利是一個好的開始,股價走出低谷,京東物流還有更長的路要走。