成都雲圖控股股份有限公司(股票簡稱:雲圖控股,原名:新都化工)成立於1995年,2011年在深交所主機板上市。是國內化肥行業的重要上市公司,在A股「化肥行業」中排在第三,是國內復合肥行業的龍頭企業之一。

雲圖控股自成立以來持續專註於復合肥的生產和銷售,並沿著復合肥產業鏈進行深度開發和市場拓展,現已形成復合肥、聯堿、磷化工及新能源材料業務等協同發展的產業格局。依托豐富的礦產儲備資源,將持續打造化肥全產業鏈優勢,做全球領先的高效種植綜合解決方案提供者。

對於新都化工改名,似乎理由很多,我個人覺得有點扯。以前我們的一家儀表供應商,非要把「**儀表」改名為「**能源」;過幾年又改回來了,他們沒明說,我估計是不僅沒有擴大新業務的發展,可能反而影響了原有業務的開展。

閑話少說,還是直接開始看財報。

雲圖控股2024年的營收同比增長了2.4%,規模上還略低於2022年上半年創下的峰值。實際上最近兩年半,雲圖控股的營收規模變化不大,應該算是增長較慢,2023年上半年還出現過營收同比下跌的情況。這算是已經鞏固了2021年和2022年大增長的成果了。

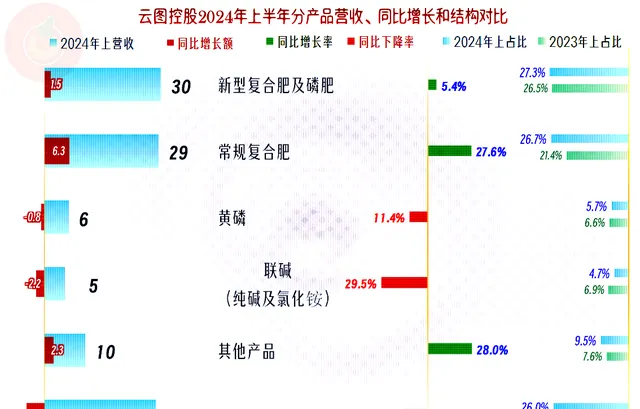

核心的兩大業務,「新型復合肥及磷肥」和「常規復合肥」同比都有不錯的增長,特別是「常規復合肥」的增長起到了關鍵的作用;但是「聯堿(純堿及氯化銨)」和「黃磷」的營收出現了下跌,貿易業務的下跌金額最大。核心業務增長,貿易業務下跌,相對來說雲圖控股的營收品質,同比還是有明顯提升的。

雲圖控股的大本營西南地區市場只排在第三位,華中和華東的市場規模更大,各市場有增有減,主力市場中主要就是規模最大的華中市場有所下跌。雲圖控股在境外市場占比不到4%,主要還是以滿足國內的市場需求為主。

營收雖然還穩得住,但凈利潤方面的表現,最近一年半的下跌還是比較明顯的。不管按全年還是半年看,2023年的盈利能力下降都超過了四成,2024年上半年並沒有反彈,只是下降的速度要慢一些。

分季度來看,2022年上半年還一片繁榮的市場,從三季度就開始了下跌,持續八個季度是營收有漲有跌的狀態,凈利潤持續下跌了七個季度後,到2024年二季度才開始反彈。就算2024年二季度在反彈,營收規模就創下了單季新高,但該季度的凈利潤卻還不到峰值季度的一半,盈利能力的恢復情況並不好。

毛利率在2021年達到18.5%的峰值後,2022年和2023年就開始了連續大幅下跌,2024年上半年的小幅反彈,算是穩住了毛利率繼續下跌的趨勢吧。銷售凈利率與毛利率之間的距離在縮小,特別是最近兩年半,毛利率較低,但銷售凈利率的水平卻大大高於以前毛利率接近,甚至更低時的水平。

凈資產收益率的表現就更好了,在2021年發揮出「葵花寶典」(年化凈資產收益率超過毛利率)絕招之後,一直持續至今,哪怕最近一年半的毛利率很低,也能發揮出該絕招,只是「功力」上要差一些。可別小看這種毛利率低位時的「絕招」,因為大多數公司在這種情況下,不僅沒有絕招,而是已經「走火入魔」(虧損)了。

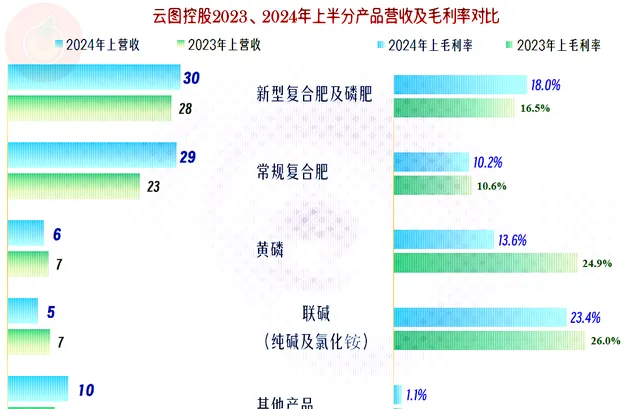

分產品來看,各產品的毛利率有漲有跌,起到關鍵作用的影響因素是第一大產品,「新型復合肥及磷肥」的毛利率同比增長;但第二大產品,「常規復合肥」的毛利率卻有所下跌,好在振幅不算大。下跌振幅最大的是「黃磷」這類化工產品,當然「聯堿」類產品也有小幅下跌,好在他們的營收占比不大,銷售額也在下跌。

雲圖控股在2020年時的主營業務盈利空間達到了近10個百分點,2022年和2023年下滑嚴重,但都是毛利率下滑造成的。期間費用占營收比卻是持續下降的,這樣就讓主營業務盈利能力沒有下降到毛利率那麽嚴重。

2024年上半年,期間費用占營收比仍有小幅下降,隨著毛利率小幅反彈,雙重作用下的主營業務盈利空間就有不錯的提升。但總體上提升的作用還是有限的,畢竟現在的市場情況總體上不太好,市場個別企業的努力,能有現在這樣的效果,差不多就算是極限了。

其他收益方面的金額不大,主要是一些政府補助計畫,特別是「增值稅加計抵減」計畫多出了6700多萬元。「投資收益」和「公允價值變動收益」主要是一些與「金融工具」相關的收益或損失,我們就不細看了。一直以來, 雲圖控股的「資產減值損失」和「信用減值損失」的金額並不大,特別是相對於 其這麽高的營收規模來說,就不重要了。

「經營活動的凈現金流」表現不錯,2021-2023年的表現不如凈利潤好,而2024年上半年的表現反而好很多,原因我們等會兒再看。固定資產在2021年及以前都比較低,2022年和2023年都大幅增長,2024年上半年有所減少,但也只是相對於前兩年低一些,還是比更早的年份要高。

為此,2022年和2023年,雲圖控股都進行了規模不小的融資,2022年主要是透過定向增發來融資,2023年主要就是銀行貸款等間接融資了。相對來說,雲圖控股在融資結構上的安排還算是比較合理的。

2021年和2022年主要是應收計畫和存貨的資金占用增長太快,應付計畫雖然也在增長,哪怕加上折舊回收資金,綜合下來,「經營活動的凈現金流」就大大低於當年的凈利潤了。2023年存貨和應付計畫反著來了,應收計畫還在增加占用;2024年上半年,應收計畫也開始少量回收資金了,再加上存貨大規模下降,反而「經營活動的凈現金流」比凈利潤表現更好。

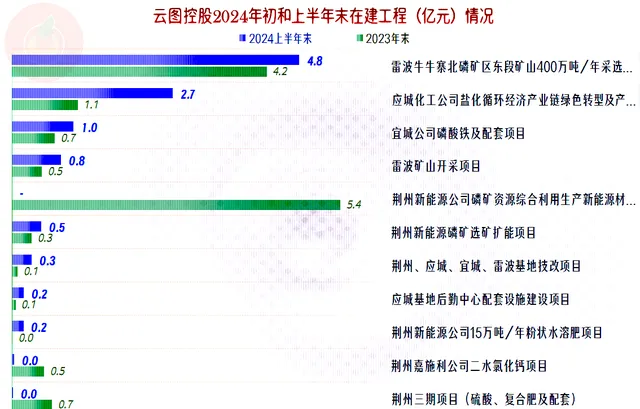

2023年的固定資產增長較大,在建工程的規模有所下降;2024年上半年末也是這種情況,只是變化振幅要小了一些。我們還是看一下他們的在建工程情況吧。

余額較大的是「雷波牛牛寨北磷礦區東段礦山400萬噸/年采選計畫」和「應城化工公司鹽化迴圈經濟產業鏈綠色轉型及產品結構調整升級計畫」,上半年建成的有「荊州新能源公司磷礦資源綜合利用生產新能源材料與緩控釋復合肥聯動生產計畫」。

「雷波牛牛寨北磷礦區東段礦山400萬噸/年采選計畫」的預算是25.3億元,完工度才25.7%;「應城化工公司鹽化迴圈經濟產業鏈綠色轉型及產品結構調整升級計畫」的預算是52.6億億元,完工度更是低至6.1%。後續這兩個計畫的投入並不會少,估計雲圖控股建設投入的規模一時還降不下來。

雲圖控股的長期償債能力還不錯,短期償債能力在2022年增發提升了一段時間,隨著投資規模的增長後,情況又不太好了。不過,考慮到其以前一直就不太好,最近一年半比前還好得多,又覺得問題並不大。

雲圖控股的現金還是比較充足的,存貨的規模也不小,由於其短期有息負債的規模和應收應付款並不能完全捲動清償,應該說短期償債能力只能算一般。也就是說,其短期償債能力取決於融資能力和現金流的穩定性,雲圖控股在這兩個方面,問題都不大。

有息負債的規模還是在不斷增長的,雖然主要增長的是長期借款,長期借款還是不可避免地會陸續在未來到期,也就是對其用途所在的新建計畫的盈利能力會有較強依賴。雖然現在看來,雲圖控股這些方面的表現都還不錯,但還是會有一定風險的,特別是在變化較大的市場中更是如此。

應收、應付和預收、預付款的規模都是在2022年末達到了峰值,2023年末和2024年上半年末都在下降。雲圖控股的合約負債(預收貨款)的持續大幅下降,雖然也有預付款方面的下降,增加的資金壓力並不大。但是,除了資金壓力之外,這也反映了市場情況,至少其產品沒有2021年和2022年那麽搶手了。

雲圖控股的業績情況還不錯,這兩年的行業下行壓力對其雖然也有較大的影響,特別是正逢其還在進行較大規模的固定資產投資,但是,他們總體上的表現算是穩定的。如果市場後續能穩住現在的形勢,他們就沒有問題;如果市場後續惡化,他們的抗風險能力也有一定的韌性。其他什麽如果,我們就不評估了,畢竟我們還不會算命。

聲明:以上為個人分析,不構成對任何人的投資建議!