來源:飛鯨投研

芯片國產替代,不僅限於光刻機!

刻蝕裝置和薄膜沈積裝置 是國際公認的技術難度僅次於光刻機的核心裝置,分別占芯片生產成本的30%和25%,更是國產芯片能否向7nm及以下先進制程邁進的關鍵裝置。

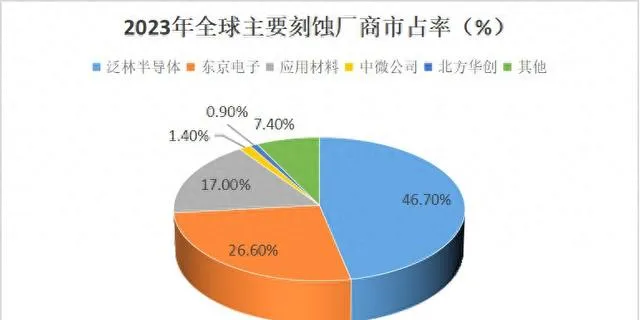

全球市場主要被 美國泛林、東京電子、美國套用材料 瓜分。國內 中微公司 憑借量產5nm刻蝕裝置占據1.4%的市場, 北方華創 憑借ICP刻蝕裝置的大量出貨占據0.9%的市場。

除此之外, 中芯國際、華海清科、拓荊科技、屹唐股份 也紛紛加入戰局,國內刻蝕裝置市場競爭也進入白熱化階段。

挖礦的遠不如賣水的吃香,「賣水人」的故事生動地詮釋了上下遊的利益差距!

從下圖可以看出, 半導體零部件 作為最上遊的產業,僅用百億美元便可撬動幾十萬億美元的下遊賽道,在整個產業鏈中居核心地位。

受益於此,半導體零部件龍頭 富創精密、珂瑪科技、先鋒精密 先後送出上市申請。

而2024年9月27日成功完成IPO註冊的先鋒精密承接了半導體裝置 9000億的市場 ,吸引了包括中芯聚源在內的20多家知名資本押註,一時間風頭無兩。

那麽,先鋒精密有怎樣的「秘密武器」呢?

打破壟斷

直搗7nm「老巢」

一直以來,我們可能陷入了一個誤區,就是在先進制程上極致地追求「小」。

看到台積電和三星實作了3nm芯片量產,預計2025年推出2nm新品,就覺得國內的芯片不行。

其實,全球芯片按工藝制程劃分,28nm就是成熟芯片和先進芯片的分界線,成熟芯片的數量占全球芯片總數量的70%,只有不到10%的芯片是基於7nm以下工藝來制造的。

也就是說,只要搞定7nm,我們就能制造出全球90%以上的芯片,國產替代就成功了一大步。

而先鋒精密的問世無疑推動了7nm芯片的制造,公司是國內少數已量產供應7nm及以下國產刻蝕裝置關鍵零部件的供應商,直接與國際廠商競爭。

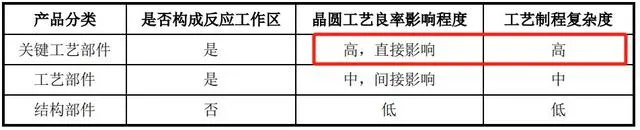

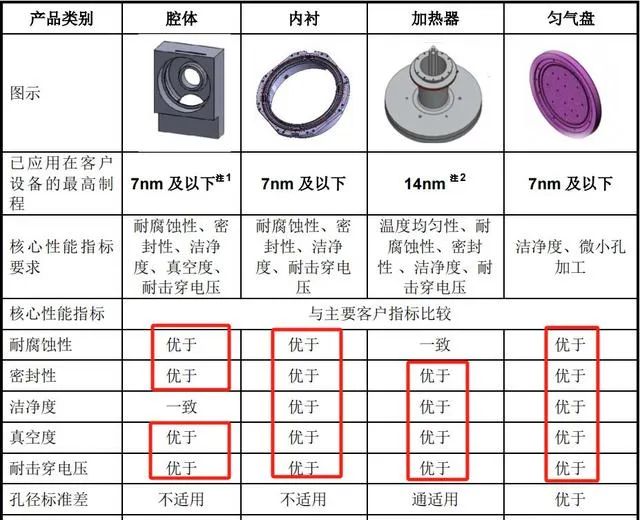

公司80%的營收來自芯片關鍵工藝部件,包括腔體、內襯、加熱器及勻氣盤,這是影響晶圓良率的重要零部件。

那,公司關鍵工藝部件的品質如何呢?

以電漿刻蝕裝置為例,每台裝置都需要刻直徑為頭發絲幾千分之一的小孔,每年需要刻10000000000億個細孔,工作量巨大的同時還要求合格率達到99.99%以上。

因此,刻蝕裝置對腔體、內襯等核心零部件的耐腐蝕性、潔凈度、致密性等均有嚴苛要求。

而招股書顯示,先鋒精密的零部件在耐腐蝕性、潔凈度和密封性上都優於主要客戶指標,完全能夠滿足7nm及以下的先進制程。

更重要的是,A股市場能做到7nm制程的零部件商並不多,僅有富創精密和珂瑪科技兩家,也都是新上市企業,內卷程度尚可。

繫結「王牌」

「拿捏」9000億市場

先鋒精科自成立起就與中微公司、北方華創等半導體王牌公司合作,經歷了國產半導體裝備從0到1、從初級到先進制程的發展歷程。

之後公司又成為了屹唐股份、中芯國際、拓荊科技、華海清科等半導體裝置龍頭的零部件供應商,掌握了下遊將近9000億市值的市場。

2023年,先鋒精密在刻蝕裝置的關鍵工藝部件細分市場占比已超過15%;在薄膜沈積裝置的關鍵工藝部件的細分市場占比超過6%。

可以說,先鋒精密的客戶資源比富創精密、珂瑪科技強得多。

受客戶訂單持續增加影響,公司產能利用率持續提升,2024上半年產能利用率已達98.02%,趨於飽和。

暗藏危機

財務「引人深思」

頂級的客戶資源與先進制程工藝並沒有讓公司的財務狀況更好。

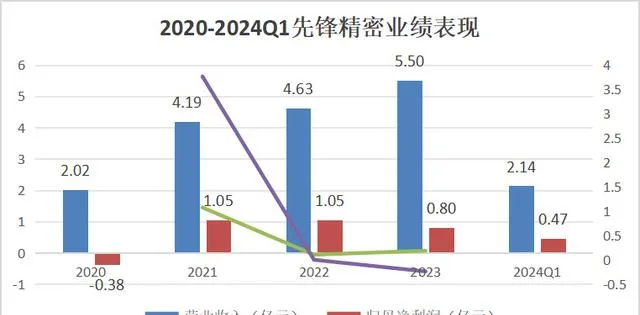

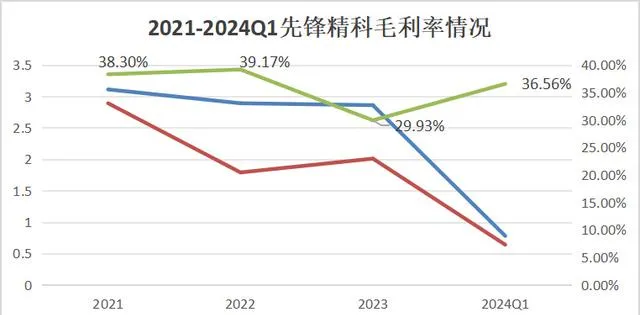

招股書顯示,2020年到2023年公司營業收入和凈利潤波動非常大,2023年甚至出現了增收不增利的現象。

但從招股書看,公司的盈利能力是很強的,近3年毛利率波動上升遠高於同行的富創精密,也高於行業平均值和中位數。

那為何如此強悍的盈利能力沒有在業績上體現出來呢?

一般情況下,企業擁有比同行更高的毛利率,說明它的產品競爭力強,對下遊的話語權也會增加,存貨周轉速度會變快。

也就是說毛利率、應收賬款周轉率、存貨周轉率一般是 正相關關系 ,而先鋒精科這三個指標的增長趨勢明顯 背離 ,毛利率的真實性存疑。

毛利率的提升主要是單價的提高或者成本的降低,而2024年公司高毛利產品工藝部件、勻氣盤等單價都在下調,上遊不銹鋼、鋁等大宗商品成本保持穩定,貌似也難以支撐毛利率的大幅上漲。

除此之外,公司的賬上資金也引人深思。

招股書顯示,2021年—2024年3月,先鋒精科的銀行存款分別是2.93億元、2.21億元、2.52億元、2.44億元,而利息收入分別為0.0016億元、0.0089億元、0.023億元、0.0031億元。

那麽公司利息收入/銀行存款的比值分別為0.055%、0.40%、0.91%、0.13%,均小於1%,銀行存款和利息收入並不匹配,說明這筆資金可能大部份時間不在公司賬上。

若只是盈利品質差還好,未來還有改進的空間。若是因關聯交易、大額分紅導致的資金不足,那公司未來發展的不確定性就會增加。

畢竟先鋒精密是有前科的。2020年,先鋒精科虧損0.38億元,分紅30.51萬;2021年,先鋒精科盈利1.05億元,分紅8267.50萬元,占當年凈利潤的79%;2022年,先鋒精科盈利1.05億元,分紅2500萬元,占當年凈利潤的24%。

這樣大額頻繁的分紅對於初上市的公司來講,還是比較少見的!

總結

先鋒精科在兩大龍頭北方華創和中微公司的支持下,已然成為國內為數不多可以支持7nm芯片制造的零部件商。

截止2024年上半年,公司已經擁有了中芯國際、拓荊科技等龍頭客戶。

但福兮禍之所伏,公司目前的財務仍存在較多疑點,未來的發展還需持續跟蹤!

以上分析不構成具體買賣建議,股市有風險,投資需謹慎。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研