來源:飛鯨投研

前有Spacex的「獵鷹9號」(Falcon 9)火箭獲準重返太空。

後有馬斯克透露特斯拉新款Roadster跑車將與SpaceX聯合開發,或具備飛行功能,計劃於明年亮相。

上天的火箭、會飛的跑車,商業航天、無人駕駛好生熱鬧!

這也帶起了相關公司的熱度,如商業航天中的 航天晨光、本川智慧、中國衛通、騰達科技 等;無人駕駛行業中的 錦江線上、大眾交通、大眾公用、金龍汽車 等公司。

今天我們要看的,是一個用在汽車上的,且有「工業大米」之稱的MLCC(片式多層陶瓷電容器)。這也是世界上用量最大、發展最快的片式元件之一。

元件雖小,能量巨大。

MLCC千億空間+低國產化率孕育著巨大的市場機遇。

一、市場規模

我們都知道,被動元件包括電阻、電容、電感、電位器、變壓器、連結器、印刷電路板等。從被動元件的產值占比來看,電容的份額超過65%,市場規模相對較大,而陶瓷電容器又是電容器的最大細分市場。

MLCC套用非常廣泛,2023年以來下遊終端市場景氣度持續恢復,通訊、家電等套用板塊需求回暖,同時新能源車、工控、儲能、AI、低空經濟等新興套用領域持續拓展。

全球和中國MLCC市場規模也呈現穩中有升的趨勢。

全球MLCC市場規模從2019年的915億元增長至2022年的1204億元,預計到2026年全球MLCC市場規模將達到1547億元,2022-2026年的CAGR約為6.47%。

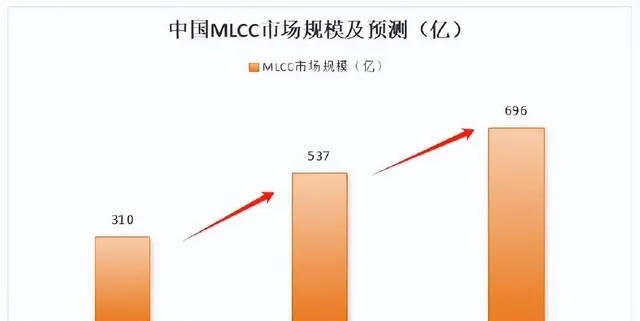

中國MLCC市場占據全球主要份額,中國MLCC市場規模從2017年的310億元增長至2022年的537億元,預計2027年市場規模將達696億元。

二、國產化率

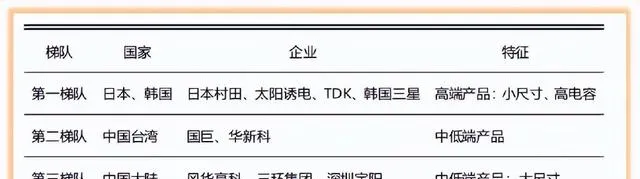

全球MLCC主要制造商主要集中在日本、南韓、中國台灣、中國大陸,像日企的 村田、太陽銹電、TDK、京瓷 ,韓企的 三星, 台企的 國巨、華新科 等。

其中,日本企業市占率高達56%,遙遙領先,而中國大陸MLCC制造商約占全球的7%,國產替代空間是足夠大的。

行業復蘇,哪家公司受益最深?

在中國,三環集團和風華高科是唯二的面向市場化的公司,其他的MLCC多以軍工為主,與民用產品是兩個生態體系。

其中三環集團是最老道且最有實力的一家公司,在材料和器件方面完成了產業鏈一體化布局,那麽,相比於風華高科, 三環集團的優勢在哪?

一、業績上

根據2024年第一季度的財務報表數據,我們可以對風華高科和三環集團的業績進行對比。其中三環集團2024Q1實作營收15.6億元,同比大增31.5%,實作凈利潤4.3億元,同比增長35.3%。

風華高科2024Q1實作營收10.58億元,同比增長13.28%,實作凈利潤7291.5萬,同比增長25.05%。

從業績來看,三環集團的營業收入、凈利潤增長速度更快,表現更好。

二、盈利能力上

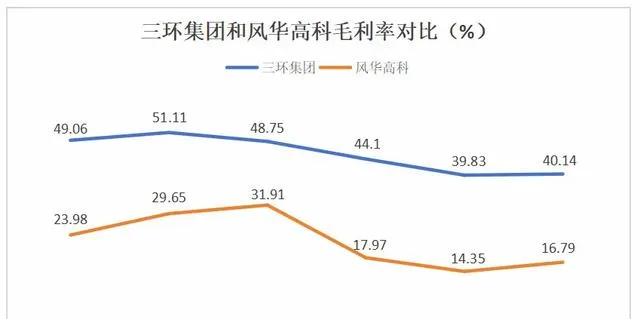

從毛利率來看,2023年三環集團毛利率小幅回升至40.14%,高於風華高科,甚至也高於 晶方科技、中國神華、金溢科技、中際旭創、德賽西威 等其它行業龍頭,可見三環集團還是挺賺錢的。

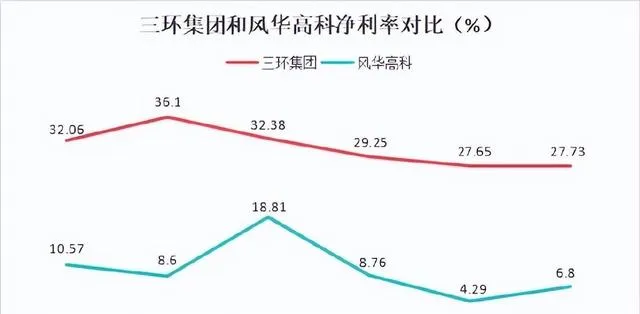

從凈利率來看,三環集團凈利率近幾年維持在28%左右,遠遠高於風華高科。

當然,這也能體現出兩家公司產品定位不同,三環集團產品定位更加高端,風華高科的產品更多是以中低端為主,盈利能力受到了限制。

三、技術上

三環集團技術上發展迅速,聘請了大量日本行業退休專家,並透過引入新裝置快速提升了MLCC的產出與技術,重點布局高可靠性、高容量、小型化、高頻率MLCC產品。

具體來看,三環在MLCC產品上實作了介質層膜厚1微米的技術突破和完全量產,堆疊層數達1000層以上,產品覆蓋0201至2220尺寸的主流規格。

車載用高容量MLCC也已透過車規體系認證,部份規格已開始匯入汽車供應鏈。

風華高科則在電阻和電感板塊取得了高成長,但在MLCC成長上不是很迫切,主要產品以0201、普通電容和高壓為主。

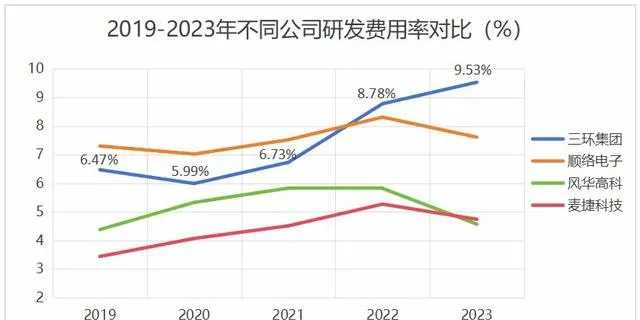

當然技術更新的背後離不開研發資金的大量投入,2023年三環集團的研發費用率為9.38%,高於 風華高科、順絡電子、麥捷科技 。

此外,三環產品眾多,其他企業可能僅專項於一處,三環集材料、裝置、工藝及可靠性於一體,整合能力特別強,可利用材料、裝置及工藝的優勢快速開發出市場需求的產品。

那麽,三環集團未來的成長性又如何呢?

一方面,智慧型手機更新換代提升MLCC單機使用量。

伴隨著產品叠代升級,智慧型手機MLCC使用量也在同步提升,低端手機MLCC用量在400——500個,中端手機用量700—800個,而高端手機的用量則高達1000—1200個。

同時支持5G sub-6頻段的基站和智慧型手機中MLCC使用量將較4G手機增加10%,支持5G公釐波段的基站和智慧型手機中MLCC 使用量將較4G手機增加20%。

未來隨著5G手機滲透率的持續提升,智慧化程度提升,對MLCC的需求量也將隨之增長。 一方面,汽車電子化驅動下,高容值、大尺寸車用MLCC迎爆發式增長。

傳統燃油車MLCC用量在3000顆左右,LV2等級的HEV用量在6000顆以,而LV3等級的電動車MLCC用量在10000顆以上,超過傳統燃油車的3倍,LV4等級及以上的電動車用量在20000顆左右。

由此可見,汽車電子化、智慧化驅動車用MLCC用量3-8倍提升,價值量5-10倍提升。

在電動化、智慧化帶動下,車用MLCC需求量有望實作25%以上的復合增長,在2024年達到1.1萬億顆以上。

另一方面,AI終端升級帶動被動元器件的升級。

首先, 每台AIPC平均較傳統PC的積層陶瓷電容用量激增八成,AI伺服器的積層陶瓷電容用量高達三、四千顆,較一般伺服器大增一倍以上。

其次, 芯片算力的不斷提升也增加了對儲存的需求,為MLCC市場提供了更多的發展機會。

特別是 下半年輝達新一代Blackwell GB200伺服器以及WoA AI賦能筆電,陸續於第三季進入量產出貨階段,帶動高容值多層陶瓷電容器(MLCC)出貨量攀升,進一步推升MLCC售價。

總結一下,短期來看,三環集團的成長主要是MLCC周期反轉以及高端產品產能的釋放,中長期來看,主要來源於國產替代空間的釋放以及高端產品市場份額的提升,有望超越三星更上一層樓

。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研