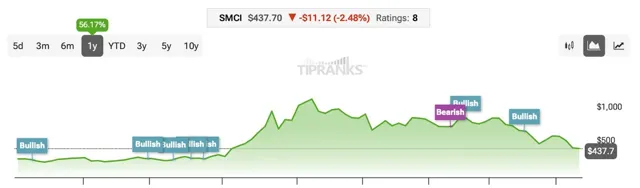

此前被冠以「最牛AI股」的超微電腦(SMCI.US)近期挫折不斷,股價匍匐。

首先,超微電腦於8月初公布的2024財年第四季度營收和利潤不及分析師預期,隨後股價暴跌。有分析指出,投資者對超微、戴爾科技和惠普企業等公司銷售的 AI 最佳化伺服器的長期盈利能力感到擔憂;超微最近一個季度未能實作自己的盈利目標可能會加劇這種擔憂。

然後,該公司上周宣布,由於董事會特別委員會正在審查內部控制,公司將推遲送出年度財務報告。這一決定證實了上周早些時候的聲明,該聲明導致該公司股價遭受了近六年來的最大單日跌幅。

此前,做空機構興登堡研究公司釋出了一份批評報告,指出超微電腦存在「明顯的會計問題、未披露的關聯交易、制裁和出口控制失誤以及客戶問題」的跡象。此前由於該訊息,超微電腦股價經歷了自2018年10月以來最糟糕的一周,收盤價跌至437.7美元,累計跌幅達29%。

盡管如此,超微電腦重申預計年度財務報告不會對8月6日公布的業績產生重大變化。在周五的公告後,該公司股價在盤後交易中上漲了約2%。盡管近60日跌幅超過45%,但今年迄今,該公司股價仍累計上漲54%。

雖然最近低迷,超微電腦在快速擴張的人工智慧領域的地位仍然是一項引人註目的長期投資。該公司在人工智慧硬體方面的持續創新和領導地位支持了未來的增長,但投資者應該對持續的波動和潛在的短期挑戰保持謹慎。

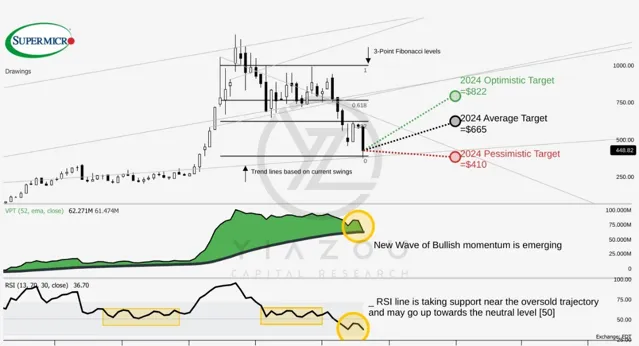

此外,超微電腦的技術分析顯示,該股接近超賣狀態,相對強弱指數為37,表明有復蘇的潛力,而斐波那契回撤水平表明目標價範圍廣泛,具有適度的增長潛力和下行風險,具體取決於市場情況。

最後,興登堡研究公司這樣的警告對股市至關重要。然而,精明的投資者應該保持警惕,除了短期訊息,還應持續關註公司的基本面和技術面,以領先於潛在的市場變化。為什麽?興登堡研究公司於2023年1月24日釋出阿達尼集團(Adani Group)的做空報告,隨後該股在短短一個月內下跌65%後,但又逐漸回升了153%。甚至後續事件也不確定;關鍵是,在沒有任何重要的基本面改善或法律回應的情況下,市場情緒導致了阿達尼股價的回升。

SMCI股價技術指標處於十字路口:會引發反彈還是延續下行趨勢?

SMCI的股價已經從2024年3月的峰值大幅下跌。SMCI目前的價格為438美元,基於斐波那契回撤水平,SMCI在2024年的目標價顯示更傾向於上行。樂觀的目標位822美元,對應於0.618斐波那契回撤位,表明如果市場狀況有利於反彈,將出現大幅上行。相反,410美元的悲觀目標,反映了0.0的斐波那契基數,意味著如果市場變得不利,將有適度的下行風險。平均目標價655美元與0.382斐波那契回撤位一致,表明有溫和的增長潛力。這些目標是透過斐波那契水平預測的短期趨勢得出的,表明了廣泛的潛在價格變動。

其次,相對強弱指數位於37,表明SMCI接近超賣狀態。然而,RSI值表明了復蘇的潛力,特別是在註意到看漲背離的情況下——價格低點更低,而RSI低點相似,這表明了反轉的早期跡象。RSI指數趨勢是橫盤,但正在回落,反映出一些短期疲軟。RSI指數30的多頭點位可能是一個強勁買入機會的接近點。

VPT線目前向下,VPT值為6227萬,移動平均為6147萬。這表明VPT線位於其移動平均線,表明下行勢頭減弱,如果該線在平均線上獲得支撐,則可能出現上行。如果成交量趨勢改善,這也預示著潛在的反彈。但該指標仍處於十字路口。

考慮到8月份的季節性因素,根據過去17年的歷史表現,如果本月投資,有39%的可能性獲得正報酬。這一數位增加了短期疑慮,表明如果趨勢與歷史模式一致,獲得有利報酬的可能性較小。人們應該等待執行長期交易。

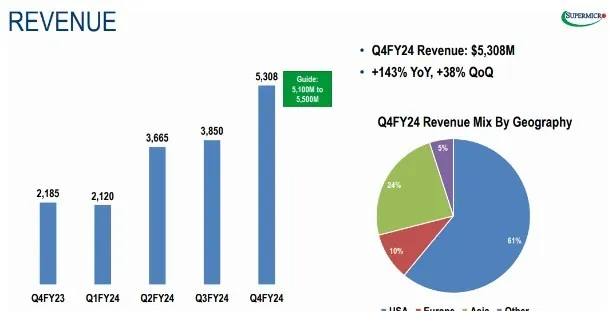

受爆炸性的人工智慧需求和全球市場擴張的推動,2024財年收入猛增

SMCI在2024財年的收入大幅飆升,達到149.4億美元,比上一年增長了110%。這一增長主要是由於人工智慧基礎設施領域的高需求,而生成人工智慧技術是主要驅動力。2024年第四季度,SMCI實作了創紀錄的53.1億美元的收入,同比增長143%,比上一季度增長38%。營收的加速增長反映了對人工智慧和數據中心解決方案的強勁需求。對比年度數據,2024年第四季度的收入超過了2022財年的收入(全年)。這凸顯了隨著SMCI產品被越來越多地采用,其快速增長和不斷擴大的市場份額。

SMCI的收入來自關鍵領域,每個領域都在推動增長。OEM裝置和大型數據中心部門在2024年第四季度帶來了34.1億美元的收入,占總收入的64%,同比增長192%,季度環比增長76%;這部份對收入增長至關重要。同樣,企業渠道垂直部門占第四季度收入的34%,低於上一季度的49%,但仍同比增長87%。盡管競爭激烈,但該細分市場表現強勁。新興的5G、電信、物聯網部門貢獻了第四季度收入的2%,體現了SMCI的多元化戰略。

地理趨勢顯示,SMCI的動態增長與地緣政治風險關聯性小,來自美國的營收占第四季度總營收的61%,這標誌著同比增長94%,季度環比增長20%。來自亞洲的收入同比增長437%,環比增長66%,占第四季度總收入的24%,表明市場擴張成功。

此外,來自歐洲的收入同比增長128%,季度環比增長74%,占第四季度總收入的10%。歐洲市場對SMCI產品的需求日益增長。全球其他地區同比增長386%,環比增長187%;這一增長反映了國際影響力的擴大和多元化。

最後,該公司預計2025財年第一季度的收入將在60億美元至70億美元之間(中間值同比增長超過2倍),這顯示出強勁的業績和增長勢頭。同樣,到2025財年,SMCI預計收入在260億至300億美元之間(按中值計算,同比增長超過87%)。因此,這反映了由技術和市場擴張驅動的持續增長的侵略性。

興登堡研究揭露會計違規、填塞分銷渠道和可疑的關聯方交易

根據興登堡研究,SMCI存在會計違規和填塞分銷渠道等重大問題。這種做法透過過早確認收入或提前發貨來誇大銷售數位。它破壞了金融透明度,影響了增長潛力。SMCI的會計問題在2018年8月從納斯達克退市後變得突出。該公司有兩年沒有送出財務報表,表明存在嚴重的財務管理或治理問題。

到2020年1月,SMCI恢復了納斯達克的合規,但在2020年8月,SEC指控SMCI違反會計規定。SEC表示,SMCI在2015年至2017年的財政季度中錯誤確認了收入。超過2億美元的收入被過早確認,這表明增長指標或公司的財務健康狀況被扭曲了。

此外,填塞分銷渠道包括在產品交付和發送不完整的商品之前確認收入。改變裝運條件以誇大銷售數位是另一種策略。這些欺騙性的做法呈現出一種虛假的積極的財務狀況。對於超微來說,填塞分銷渠道涉及超過2億美元,嚴重影響了財務報表和投資者的信任。該公司與SEC達成和解,支付了1750萬美元的罰款。盡管如此,SMCI還是重新聘用了涉及不當行為的高管,引發了人們對公司治理的擔憂。

在與SEC達成和解後不到三個月,SMCI重新聘用了涉及不當行為的高管。這讓人們對該公司改革治理實踐的承諾產生了懷疑。通常情況下,在出現不當行為後,公司會與負責任的個人撇清關系。讓這些高管復職表明,該公司缺乏問責制,而且存在潛在的持續治理問題。

此外,SMCI與梁氏家族控制的關聯方實體的交易也令人擔憂。在過去三年裏,有近10億美元的交易涉及Ablecom和Compuware等關聯方。兩家公司都與超微CEO及其家族有關。與關聯方的交易可能掩蓋公司真實的財務狀況。

超微電腦的創始人、CEO梁見後出生於中國國台灣。SEC指責梁見後的兄弟領導的關聯公司 Ablecom Technology,每年與超微電腦進行數億美元的關聯交易。根據報道,梁見後有三個弟弟,分別創辦了不同的科技企業,均為超微電腦的供應鏈企業。

優惠條款或過高收費會扭曲財務指標。超微向Ablecom和Compuware支付了約9.83億美元,約占其總銷售成本的7%。這些公司處理組裝和倉儲等關鍵職能。交易高度集中引發了對利益沖突和公平定價的擔憂。

最後,超微與Ablecom和Compuware的關系是迴圈的。超微為這些公司提供零部件。他們組裝並將成品賣給超微。這種不尋常的關系背景引發了對外包實踐的質疑。Ablecom和Compuware有限的財務數據使公允價值評估變得復雜。這些實體的幾乎所有出口產品都流向SMCI,這表明它們可能是擴充套件而非獨立實體。

結論

然而,盡管超微的營收增長聽起來不錯,但它也存在一些真正的危險訊號,比如過去的會計違規行為、填塞分銷渠道以及可疑關聯方交易。雖然這是興登堡研究公司發出的有效警告,但在人工智慧需求的背景下,市場的過度反應給了具有高風險容忍度的長期投資者一個可能的買入點。雖然SMCI存在有關財務透明度和治理的問題,但最近的大幅價格下跌可能為那些願意承擔相關風險的人提供了一個有吸重力的進入模式。