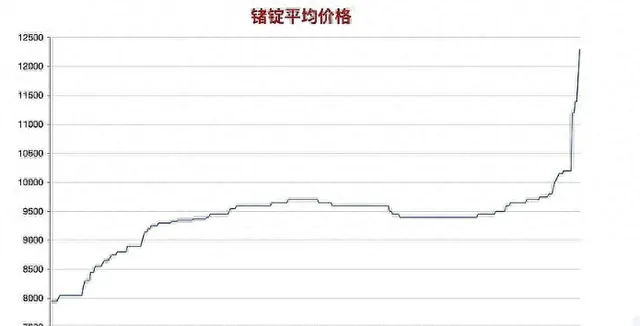

年6月以來,鍺價出現快速上漲。

截至7月3日,國內氧化鍺和金屬鍺分別收報8400元/公斤和12200元/公斤,較6月初分別上漲27%和23%。

一邊是價格上漲,另一邊是鍺生產商拿訂單拿到手軟,據悉有的鍺生產商的訂單已經排隊至兩個月以後了。

此輪鍺價上漲的推動因素有哪些?

1、供給端

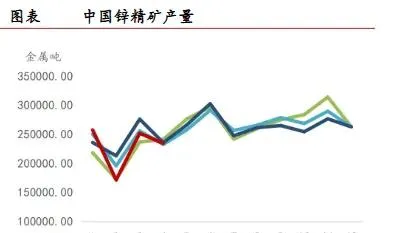

鍺由於親硫、親石、親鐵等化學特性,很難獨立成礦,主要伴生在閃鋅礦及和褐煤礦中,也就是說鍺的產量與鋅的產量高度相關。

國內產量上 ,受國內大型鋅礦山貧化影響,截至今年4月底,國內鋅精礦累計產量僅為92.51萬金屬噸,累計同比下降4.7%。

此外,5月以來國內加大了環保督察的力度,疊加部份礦企季節性檢修的影響,鋅精礦的開工率出現明顯下滑。

同時今年國內的鋅礦增量也較少,預計不高於8萬噸,且主要在下半年釋放,從而導致供給降低。

國外產量上 ,在成本上行及極端天氣等因素影響下,2024年國外鋅精礦預計將會減產34.6萬噸,同時新增量也在減少,僅為38萬噸,同比下降57.21%。

國外鋅精礦的減產也影響了國內的進口量,2024年1-5月國內鋅精礦累計進口量為144.56萬金屬噸,累計同比減少23.4%。

綜合以上因素,截至今年5月,國內鍺產量累計同比減少6%,且已經經歷了連續四個月的快速去庫,目前國內鍺的庫存量已來到了歷史較低水平,可以說供給十分緊缺。

2、消費端

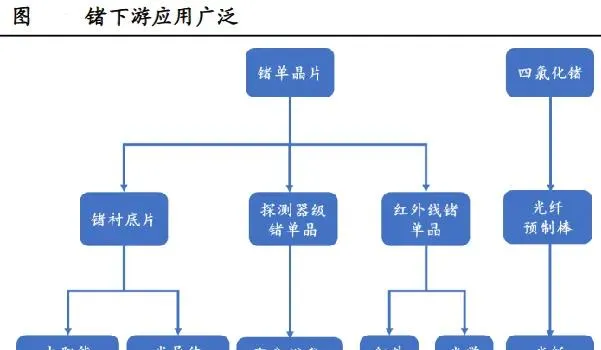

目前鍺的下遊套用主要增量集中在 紅外光學 和 衛星太陽能電池 兩大領域,兩者分別占比36%和17%,此外在光纖領域的需求也在逐步增長,占比已達34%。

(1)紅外光學領域

晶體鍺具有良好透光性、穩定性,折射率大於4,鍍膜後的鍺玻璃可以達95%以上透過率,因此常用於紅外成像部件的鏡頭部份。

2023年全球軍用和民用紅外市場規模分別達到107.95億美元和74.65億元,預計未來仍將維持穩定增長趨勢。

(2)光纖領域

鍺元素主要以四氯化鍺的形式存在於光纖纖芯中,以提高光纖的折射率。

光纖按傳輸模式可分為單模和多模光纖,四氯化鍺在兩者中的用量分別為2g/km和10g/km。

2023年國內光纜產量達3.23億芯公裏,同比下降7%,但依舊處於較高水平。

照此計算,保守估計2023年國內四氯化鍺在光纖中的用量可達到64.6噸。

隨著5G全面商用及東數西算工程的推進,國內對光纖光纜以及四氯化鍺的需求量有望進一步得到釋放。

(3)衛星太陽能電池

砷化鎵鍺襯底太陽能電池主要用在航天器的太陽能翼部份,以提升光電轉化效率,目前全球空間供電使用鍺襯底砷化鎵電池的比例已超過 95%。

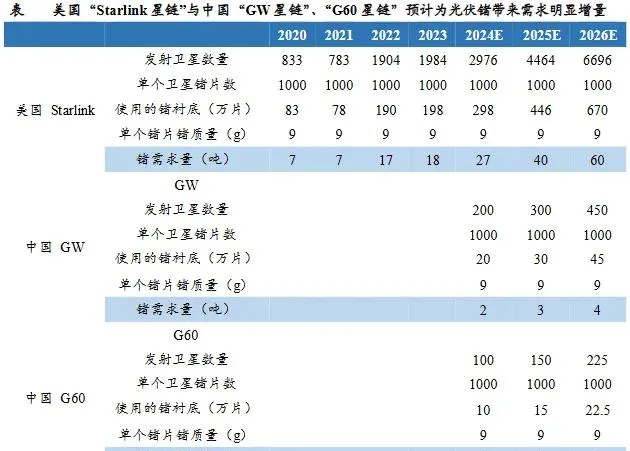

根據國內的衛星網路搭建計劃,未來將實作一萬兩千多顆衛星的組網。

而大型衛星常需要使用數萬砷化鎵太陽能電池,因此衛星需求增長可以有效拉動鍺襯底太陽能電池需求上升。

保守假設單個衛星鍺片數為1000片,單個鍺片含鍺品質為9g,全球三大計畫的衛星發射數量均以50%的增速增長,預計到2026年三大衛星計畫對鍺的需求量將達到66噸。

國內從事鍺產品生產銷售的企業並不多,也就 馳宏鋅鍺、雲南鍺業、羅平鋅電 等幾家公司。

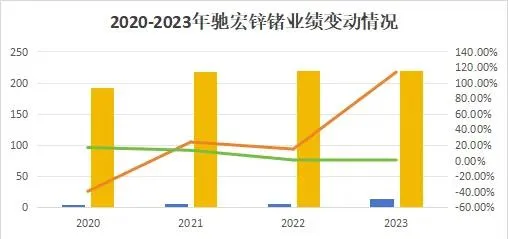

其中馳宏鋅鍺2023年的扣非凈利潤同比大增143%至14.73億元,成為該行業中盈利最多的公司。

目前公司已探明的鍺資源儲量約600噸,占全國保有儲量的17%左右,具備每年60噸鍺產品的生產能力,高於雲南鍺業40噸/年的產能,位居行業之首。

此外公司也在積極推進擴產計劃:

雲銅鋅業冶煉廠異地搬遷計畫將新建15萬噸/年的鋅冶煉產能,預計在2025年中投產;子公司西藏鑫湖礦業技改計畫將在2024年6月投產,建成後具備20萬噸鉛鋅采選規模,鉛鋅品味8.3%-14%。

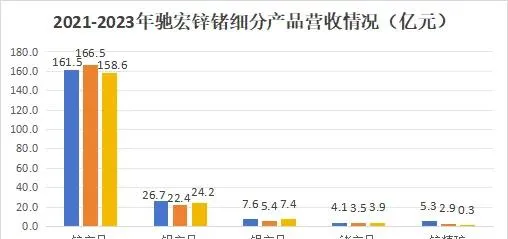

2023年公司鍺產品營收同比增長11.36%達3.92億元,其中價格同比上漲17.5%達8075元/千克,銷售量同比減少5.07%至48.58噸。

在鍺產品縱深發展方向上,目前公司已形成超高純四氯化鍺的連續萃取-催化-精餾技術,並且已成功進行了產業轉化,實作了在高端鍺產品領域的突破,此外公司還成功攻克8N二氧化鍺超聲懸浮水解制備技術,研制出催化級超細二氧化鍺。

公司在高端產品中的突破為軍薪資質的辦理奠定了雄厚的實力基礎。

不過公司營收主要來源於鋅產品,占比為72%,受鋅加工費下行及鉛、鍺產量下降的影響,公司今年第一季度凈利潤同比下降22.60%至4.88億元。

在加工費下行的壓力下,公司憑借著20%的原材料自給率有效降低了成本。

2024年第一季度公司營業成本環比減少21.65%至37.38億元,降幅超過營收,使得毛利率環比增長了5.97%達20%,盈利能力大幅提高。

費用端上,受停工整改和最佳化行銷采購機構的影響,2024年第一季度公司的管理費用和銷售費用同比增長40.5%和30.91%,後期隨著復產及行銷機構最佳化完成,費用端將得到最佳化。

現金流上,考慮到原材料漲價,公司加大了優質原材料的采購力度,使得經營活動現金流同比下降45.67%至7.12億元,後續將在成本端留下較大空間。

總結一下, 受鋅礦產量下降及下遊紅外光學和衛星太陽能電池需求增長的影響,鍺價迅速上漲,相關企業的業績有望得到快速增長。其中馳宏鋅鍺憑借著鍺產量行業第一的優勢將繼續鞏固自己的龍頭地位,持續增長空間極大。