文 | 海豚投研

Rivian 於 2024 年 8 月 6 日美股盤後釋出了 2024 年三季度財報。來看關鍵資訊:

1. 收入低於市場預期,真實毛利率端進一步下滑: 本季度看似報表端毛利率有所提升,但是是由 LCNRV(存貨和合約減值影響)以及一次性成本因素粉飾的毛利率,如果來看真實毛利率的話,真實毛利率從上季度-39% 下行到本季度-51%,下行程度很大。

2. 對第一代 R1 折扣導致 ASP 和毛利率端下滑: Rivian 由於二季度停產升級 R1, 對第一代 R1 采取了折扣,使單價下滑大,也是收入端低於市場預期的主要原因。而本季度 Normal 工廠直接停工導致產量下降,導致勞動力成本、間接費用吸收效率變低,進而導致可變成本上升,拖累了毛利率。

3. 繼續保持 2024 年指引不變,預計第二代 R1 相比第一代 R1 原材料端下滑 20%: Rivian 繼續保持 2024 年指引不變,以及繼續保持 2024 年四季度毛利率轉正的目標,海豚君經過測算,認為 Rivian 4Q24 報表端毛利率轉正目標可以勉強完成,但對升級後的 R1 需求仍是目標能否實作的關鍵因素。

4. 銷售管理費用平穩,研發費用有所控制: Rivian 已經呈現透過控制經營支出,減少庫存,將 R2 先轉向 Normal 工廠生產等各種策略來保護現金流,而本季度研發費用由於 R1 升級基本完成有所縮減,銷售費用由於之前對銷售人手的增加繼續保持平穩。

5. 大眾的投資直接緩解 Rivian 的現金流問題: 大眾 50 億美元的投資,按照海豚君最悲觀的測算,現金流也能支撐到 2026 年上半年 R2 的 SOP,按照海豚君正常的預計,原先 2025-2027 年 60 億美元的現金缺口已經被大眾 50 億美元的融資基本完全填滿,下一輪的融資時間可能要推遲到 2027 年底-2028 年左右,主要用於 Georgia 工廠 R2 產能擴建及 R3 生產。

海豚君整體觀點:

整體來看,Rivian 二季度又一次交出了一份平平的業績,收入端略低於市場預期,毛利率端小超預期。

但這份毛利率小超預期的背後是由 LCNRV(存貨和合約減值影響)以及一次性成本因素粉飾的毛利率,如果來看真實的毛利率的話(撇除 LCNRV 影響以及 R1 升級帶來的供應商合約變動和加速折舊等一次性成本影響後),真實的毛利率從上季度-39% 繼續下行至本季度-51%,下行程度很大。

而下行的主要原因,在於:

1)單車 ASP 的下滑,主要由於 Rivian 為了清第一代 R1 車的庫存,對 Rivian 第一代 R1 給與了折扣,雖然本季度產銷差減少,去庫存取得了一定成效,但也導致了收入端低於市場預期的主要原因;

2)二季度 Normal 工廠直接停工導致產量下降,導致勞動力成本、間接費用吸收效率變低,進而導致可變成本上升

但這兩個因素都是停產升級造成的影響,相對能被市場所理解,而市場仍然最關心的是第二代升級後的 R1 的成本端改行程度,能否實作公司反復強調的四季度毛利率轉正計劃,本季度 Rivian 也給了具體的指引拆分,預計第二代 R1 在原材料端成本相比第一代 R1 降低 20%,海豚君在原材料成本下降 + 單車攤折費用下降 + 監管積分貢獻 +LCNRV 沖回影響下,Rivian 四季度報表端毛利率轉正目標勉強可以完成。

但需要強調的是對升級後的 R1 需求仍是最關鍵因素,需求薄弱會導致 ASP 繼續降低以及更低的銷量更高的攤折費用,導致 Rivian 難以完成四季度毛利率轉正計劃。

但好在,Rivian 收到了大眾共計最高 50 億美元的投資額(30 億美元直接投入 Rivian, 20 億美元投入大眾和 Rivian 的合資公司),Rivian 最重要的現金流短缺問題已經基本解決,股價安全墊已經基本建立,但目前接近 3.4 倍的 24 年 P/S 倍數,估值已經很高,海豚君認為後續股價繼續上漲的空間在於看到對於新一代 R1 的需求改善以及大幅削減成本,從而實作毛利率轉正計劃。

具體來看正文:

二季度毛利率小超預期,但真實毛利率仍處於下行軌域

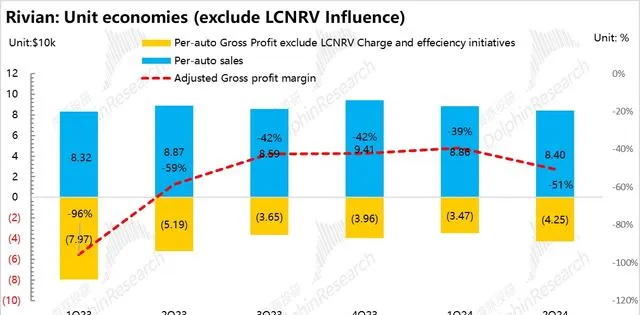

本季度 Rivian 報表端毛利率環比有所改善,從上季度-44% 環比提升至本季度-39%,略高於市場預期-41%。但這份毛利率小超預期的背後是由 LCNRV(存貨和合約減值影響)以及一次性成本因素粉飾的毛利率,如果來看真實的毛利率的話(撇除 LCNRV 影響以及 R1 升級帶來的供應商合約變動和加速折舊等一次性成本影響後),真實的毛利率從上季度-39% 繼續下行至本季度-51%,下行程度很大。

從單車經濟拆解來看(已剔除 LCNRV 和一次性成本影響),真實毛利率環比下行主要因為:

a) 單車均價:環比下滑 4600 美元

二季度單車均價 8.4 萬美元,相比上季度環比下行 4600 美元,而本季度還有監管積分的貢獻因素在,如果看真實的單車均價的話,真實單車均價環比下行約 5900 美元至本季度 8.27 萬美元。

而環比下行的最主要原因在於,Rivian 為了清第一代 R1 車的庫存,在下半年售賣升級後的 R1, 對 Rivian 第一代 R1 給與了折扣,雖然本季度產銷差減少,去庫存取得了一定成效,但同時也導致了收入端低於市場預期,真實毛利率下滑的主要原因;

b) 單車成本:真實單車成本環比上行 3100 美元

二季度真實單車成本 12.65 萬美元,單車成本繼續環比增加了 3100 美元,主要因為:

1)單車可變成本的上升:去除本季度計提的 1.94 億美元 LCNRV 影響以及 0.59 億美元與 R1 升級相關導致的供應商合約變更損失及 Normal 工廠加速折舊對於成本端的一次性影響後,二季度實際單車可變成本上行了 3900 美元。

單車可變成本的上升主要因為二季度 Normal 工廠直接停工導致產量下降,導致勞動力成本、間接費用吸收效率變低,進而導致可變成本上升

2)單車攤折成本下降:由於本季度銷量環比上季度略有提升,本季度單車攤折成本相比上季度略微下滑 700 美元,略微抵消了一點單車可變成本上升的對毛利端的負面影響

c) 單車毛利:真實單車毛利下行 7800 美元

由於去庫存導致的單車收入下滑,以及 R1 升級停產導致的單車可變成本上升,真實單車毛利下行了 7800 美元,本季度實際毛利率從上季度-39% 繼續下行至本季度-51%,下行程度很大。

二季度停產去庫存使產銷差減少,現金消耗速度變緩

與原先管理層計劃一致,Rivian 將在二季度停產數周將新技術架構引入到 R1 平台,同時與供應商合約重新談判,從而帶來 BOM 的大幅下降,為今年四季度毛利率轉正做出貢獻,這也是 Rivian 在 2024 年投資者最關心的一點,但會造成二季度產量端的暫時性承壓。

而 Rivian 為了在下半年售賣升級後的 R1, 在二季度對於第一代 R1 給與了折扣,采用主動去庫存戰略,使二季度產銷差達到了近 4200 輛,整體存貨也從上季度 28 億下降到本季度 26 億。

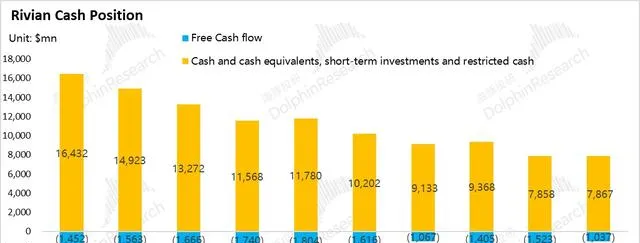

而本季度現金消耗速度減緩,經營現金流從上季度-13.6 億下降到本季度-7.5 億,主要由於原材料購買減少以及對第一代 R1 采取折扣使存貨減少。

同時由於本季度 Rivian 收到了來自大眾的 10 億美元可轉債投資,現金及現金等價物本季度達到 79 億,基本與上季度環比持平。

今年四季度毛利率轉正計劃能否如期轉正?

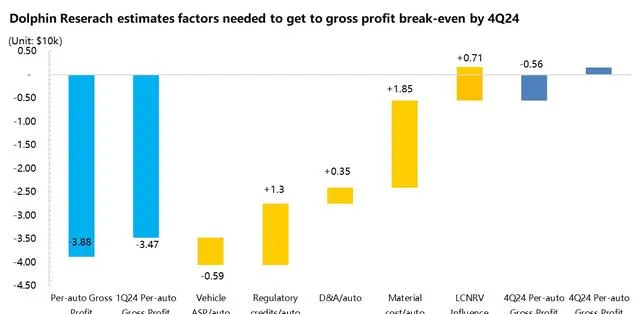

投資者今年最關心的仍是二季度停產對於成本的削減程度,以及對於四季度毛利率轉正計劃能否成功完成,本季度 Rivian 給了一個具體指引,預計第二代 R1 相比第一代 R1(與 Q1 2024 比較)在原材料成本端有 20% 的節省,海豚君根據單車經濟情況做了一個初步的測算:

1)先從單車可變成本端來看:Rivian 之前將最主要的毛利率轉正因素歸為可變成本的提升

而 Rivian 本季度給出指引,預計第二代 R1 相比第一代 R1 在原材料成本端下降 20%,Rivian 在投資者會議也給出穩態情況下材料成本占總成本的 75%,海豚君預計一季度真實原材料成本約 9.25 萬美元,原材料端下降 20% 推算出四季度真實原材料成本約 7.4 萬美元,光原材料端降本約為 1.85 萬美元。

而原材料端壓降主要依靠:

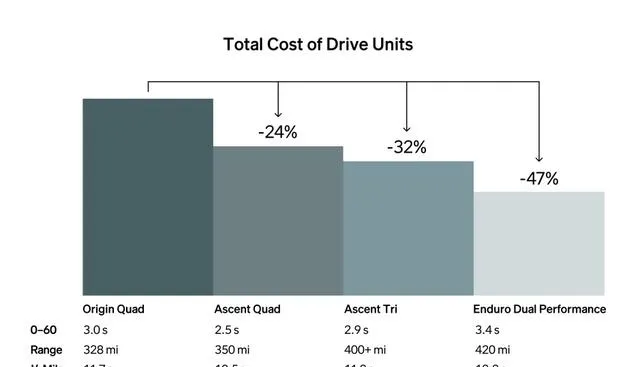

a) 自研 + 減配:Rivian 目前是電控和電驅自研,電芯是三星采購,能做到自己組裝模組和 Pack;

三電上,Rivian 新的自研自產 Enduro(兩電機)/Ascent(三/四電機) 透過采用重新設計的逆變器進一步降本,

同時最主要的是電控上第二代電子架構自研,使 ECU 數量從第一代 17 個減少到 7 個,ECU 數量減少 60%,線束縮短 25%,將此技術重構套用到 R1 平台

b) 重新設計了電池組結構/車身,結構本身效率的提升以及元件的最佳化降低了成本

c) 核心供應商采購合約的重新簽訂:Rivian 此次 R1 平台升級更新了約 50% 的零件和材料更換,供應商的切換可以利用 R2 平台即將推出的潛在的銷量潛力帶來采購溢價,而之前的合約是在 R1 平台剛推出的時候簽署的,當時 R1 產量提升不確定性大采購成本偏高

而由於本季度計提了大額的 LCNRV 沖回 (1.94 億),剩余的 LCNRV 可沖回金額僅為 1.79 億,假設四季度計提 1 億 LCNRV 沖回,對單車毛利將有約 0.7 萬元的正向貢獻。

而 Rivian 在投資者會議中也表明,除了原材料端的壓降,毛利率轉正仍然依靠其他驅動因素,包括單車固定成本下降,其他可變成本(運費/保修)下降和單位收入增加,具體來看:

2)單車固定成本的減少:由於二季度停產之前 Rivian 已經對生產裝置做了加速折舊,以及四季度產銷端的恢復帶來的規模效應,預計四季度單車固定成本將從本季度 1.55 萬美元下降到四季度 1.2 萬美元。

3)單車收入端的提升:由於更新後的 R1 價格基本與更新前的價格端保持一致,但二季度單車真實收入端下滑了 0.59 萬元,海豚君預計 2024 年四季度賣車單價端和二季度保持一致(意味 Rivian 需求端平穩,沒有再繼續降價),此外 Rivian 強調 2024 年將計提約 2 億美元的監管積分收入,目前二季度僅計提了 0.2 億美元,假設剩余部份都在四季度計提,預計對單車收入端有將近 1.3 萬美元的正向貢獻。

經海豚君測算,如果按照公司預期的原材料成本下降 20%,加上監管積分/單車固定成本下降影響,真實毛利率難以轉正,但考慮到 LCNRV 沖回,報表端毛利率預計可以勉強實作轉正,報表端毛利率預計 1.6% 左右。

但值得註意的是,對升級後的 R1 需求仍是最關鍵因素,需求薄弱會導致 ASP 繼續降低以及更低的銷量更高的攤折費用,導致 Rivian 難以完成四季度毛利率轉正計劃。

研發銷售費用控制合理

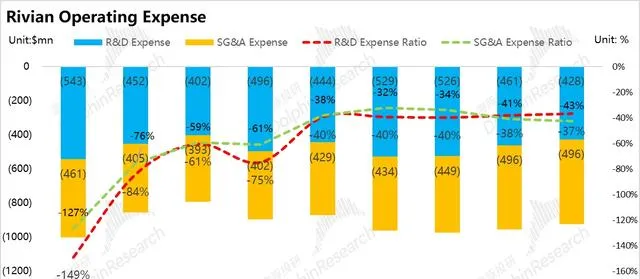

1)研發費用: 從這個季度的情況來看,Rivian 的研發費用達到 4.3 億美元,低於市場預期 4.9 億美元,相比上季度研發費用費用繼續環比下行 0.3 億美元。

而本季度研發費用的壓降主要由於與 R1 升級基本完成,相關的研發設計費用有所下降,以及由於 Rivian 一季度裁員 10% 代導致的研發人員人數減少。

展望下半年,Rivian 的研發重點將更多放在 R2 和中型平台(MSP)的研發上,專註於硬體端和軟體端的垂直整合,以及 R2 推出的繼續降本問題(管理層預計 R2 在原材料端相比第二代 R1 繼續下降 45%)。

2)銷售和行政費用: 本季度銷售和行政費用 4.96 億美元,基本與市場預期 4.9 億持平,主要由於上季度銷售人手有所增加,對應薪酬保持穩定。同時本季度 Rivian 空間新開 3 家,服務中心新開一家。

Rivian 預計下半年整體經營費用會比上半年有所減少,也體現了 Rivian 正在透過管控經營支出,以及庫存管理來保護現金流的策略。

本季度 Rivian 實作經營虧損-13.8 億美元,經營虧損率-119%,經營虧損率相比上季度有所縮減,主要由於報表端毛利率的提升,以及研發費用的縮減所帶來的。

大眾投資直接緩解 Rivian 現金流難題

這兩年的新能車有一個普遍特征,如果有比較好的造車平台資產(自身曾有過那得出手的暢銷車)、又有一定的智慧化研發能力,而本身又在相對獨立狀態,不依附於一個特定的傳統汽車大廠。

當這類車廠出現現金流危機、市場定價為已無投資價值的時候,反而可能是困境反轉的時候,因為這群新勢力可能會被大廠看上,有實際的隱形並購價值托底。經過小鵬、零跑與大廠牽手,蔚來攀上中東金主之後,Rivian 再次驗證了這一邏輯。

而在收到大眾投資前,Rivian 總共也就 110 億美金的市值,所以這次 50 億美金投資額可以說是賣身級別的融資:

A. 先投 10 億美金的可轉債(且 2024 年之後基本都會轉股);2025、2026 年在投資目標滿足特定條件(2025 年取決於財務裏程碑,2026 年取決於技術裏程碑)的情況還是再給 Rivian 每年投 10 億美金,透過購買 Rivian 普通股的形式。

B. 另外雙頭成立各自持股 50% 的合資公司,研究電車的電子電器構架,成立時大眾投 10 億美金(直接股權投資,2024 年底前支付),2026 年再對合資公司提供 10 億美金貸款。

可以看出,大眾看似是白衣騎士,救了現金流窘迫、幾乎破產邊緣徘徊的 Rivian,但這種合資形式,基本上已經相當於 Rivian 自己的核心技術賣身給了大眾,但也直接緩解了 Rivian 的現金流問題,使股價安全墊已初步建立。

而根據目前的現金流消耗速度,考慮到大眾 50 億美元的投資,按照海豚君最悲觀的測算,現金流也能支撐到 2026 年上半年 R2 的 SOP,按照海豚君正常的預計,原先 2025-2027 年 60 億美元的現金缺口已經被大眾 50 億美元的融資基本完全填滿,Rivian 在投資者會議也預計 2027 年隨著 R2 在 Normal 工廠的爬坡,實作 EBITDA 轉正,現金流難題已基本解決。

海豚君預計 Rivian 下一輪的融資時間可能要推遲到 2027 年底-2028 年左右,主要用於 Georgia 工廠 R2 產能擴建及 R3 生產。