作為中國CXO(醫藥研發生產外包)的頭部企業,藥明康德(603259.SH)率先釋出首份半年報。從披露的財務數據看,藥明康德並未交出一份讓人滿意的成績單。繼一季報下滑後,藥明康德今年上半年營收、歸屬凈利潤雙降,這也藥明康德上市後首次出現中報營利雙雙下滑的情形。

證券之星註意到,收入下滑背後,藥明康德的五大主營業務全線崩塌,其中收入主力化學業務收入下滑近10%。

從7月30日、31日接連上漲的股價來看,中報並未波及藥明康德股價。但拉長時間線,受生物安全法案風波影響,今年藥明康德股價整體表現疲軟,年初至7月31日上午收盤,該公司股價已跌去近四成。

中報首現上市來營利雙降

財報顯示,藥明康德今年上半年實作營業收入約為172.41億元,同比下降8.64%;歸屬凈利潤約為42.4億元,同比下降20.2%;扣非後凈利潤約為44.14億元,同比下降8.33%。

據了解,藥明康德2018年5月在A股上市,為全球醫藥及生命科學行業提供一體化、端到端的新藥研發和生產服務,在亞洲、歐洲、北美等地均設有營運基地。公司透過獨特的「CRDMO」和「CTDMO」業務模式,為患者帶來更多突破性的治療方案,服務範圍涵蓋化學藥研發和生產、生物學研究、臨床前測試和臨床試驗研發、精準醫療研發、測試和生產等領域。

證券之星註意到,藥明康德自上市至2023年,除了2019年歸屬凈利潤出現下滑外,其他年份均保持增長,但2023年藥明康德營收、歸屬凈利潤2.51%、9%的個位數增速較此前年份明顯放緩。

今年一季度,藥明康德營收、歸屬凈利潤雙雙下滑超10%,因此市場對於中報業績下滑似乎並不意外。

藥明康德主營業務可以分為化學業務(WuXi Chemistry)、測試業務(WuXi Testing)、生物學業務(WuXi Biology)、高端治療CTDMO業務(WuXi ATU)及國內新藥研發服務部(WuXi DDSU) 五大板塊,服務範圍覆蓋從概念產生到商業化生產的整個流程,服務區域包括中國、美國、歐洲及全球其他區域。

從中報來看,藥明康德的五大主營業務均出現不同程度的營收下滑。其中,國內新藥研發服務部業務是下滑最大的板塊,對應的營收為2.57億元,同比下降24.8%。高端治療CTDMO業務的收入降幅達19.43%,降至5.75億元。

藥明康德表示,高端治療CTDMO業務收入不及預期,主要由於商業化計畫仍處於放量早期階段;部份計畫延遲或因客戶原因取消;以及受美國擬議法案影響,新簽訂單不足。

不過,國內新藥研發服務部和高端治療CTDMO業務整體對總收入貢獻不算大,化學業務才是營收大頭。2024年上半年,藥明康德來自化學業務的營收為122億(占公司總營收的七成),同比下降9.34%。測試業務和生物學業務今年上半年也分別下降2.35%、5.17%。

不僅如此,今年上半年,藥明康德的化學業務、測試業務、生物學業務的毛利率均出現不同程度下滑,其中高端治療CTDMO業務的毛利率更是為負值。由於國內新藥研發服務部收入貢獻占比不大,即便毛利率同比大增也難以拉動基本盤。

今年上半年,藥明康德實作毛利67.87億元,相較2023年同期減少了11.23%。其中主營業務毛利率較去年同期下降1.16個百分點至39.36%。對此,藥明康德在財報解釋,這主要是受到計畫組合變化以及市場的綜合影響導致的。

生物安全法風波重挫股價

盡管業績承壓,但藥明康德仍保持了樂觀預期。藥明康德在中報中再度提及了全年業績指引,表示盡管面臨外部環境的不確定性,公司預計2024年收入達到383億-405億元,剔除新冠商業化計畫後將保持正增長(預計2.7%-8.6%)。

證券之星註意到,藥明康德主要營收依賴海外客戶,其中美國市場占主要。今年上半年,藥明康德來自美國客戶收入107.1億元,剔除特定商業化生產計畫同比下降1.2%;來自歐洲客戶收入22.2億元,同比增長5.3%;來自中國客戶收入34億元, 同比增長2.8%;來自其他地區客戶收入9.1億元,同比下降17.4%。美國客戶收入下降,可能是受到美國生物安全法案風波影響。

基於財報之外,投資者最關心的莫過於【生物安全法案】對藥明康德的影響。

據公開資料,今年的3月6日和5月15日,美國參議院和眾議院聽證會分別透過了【生物安全法案】草案。據悉,該法案的核心內容是限制美國政府及其實際控制的公司與特定生物技術公司簽訂合約,明確列明了哪些企業屬於特定生物技術公司,並要求制定黑名單。

而兩院聽證會透過的兩個版本的草案區別在於,眾議院版本的草案所涉企業在藥明康德、華大基因、華大智造及其子公司Complete Genomics的基礎上,明確新增藥明生物;並且在現有合約/產品的豁免期方面做出了一些調整,將美國生物醫藥行業與法案中被點名的中國生物技術公司的合作期限明確設定在2032年1月1日。

但該法案的立法似乎並未有想象中的那麽順利。藥明康德在財報中提到,公司進一步了解到,關於將基於H.R.8333草案的【生物安全法案】加入【2025財年國防授權法案】(「2025國防授權法案」)的修正案未能獲得眾議院規則委員會的批準,目前不會進入眾議院的2025國防授權法案的立法議程。關於將【生物安全法案】加入參議院版本的2025國防授權法案的一項類似修正案於2024年7月10日被提出,目前正由參議院軍事委員會進行審議。

藥明康德表示,該擬議法案的立法路徑具有不確定性,在法案頒布前,其立法程式仍需經歷多個步驟。同樣,草案內容(包括提及公司之部份)仍有待進一步審議並可能變更。公司繼續積極地與咨詢顧問一起努力澄清事實,呼籲修改草案。

藥明康德提到,公司強烈反對任何未經正當程式的預設性且不合理地將公司定義為「予以關註的生物技術公司」的行為。公司始終遵守各營運地所在國及地區的法律法規,並正在努力地與美國立法相關方進行溝通。

縱觀【生物安全法案】在美國會的立法過程,可謂是「一波多折」,但已經數次引發國內CRO板塊,特別是藥明康德的股價大跌。年初至今(7月31日上午收盤),藥明康德股價已跌去近四成(後復權)。

在業績股價雙承壓之際,股東們減持套現的資本遊戲不斷。

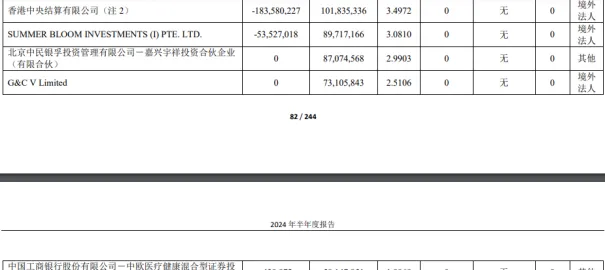

香港中央結算有限公司在2024年上半年減持了藥明康德1.84億股,SUMMER BLOOM INVESTMENTS (I) PTE. LTD.減持5352.7萬股,中國工商銀行股份有限公司-中歐醫療健康混合型證券投資基金減持44萬股。(本文先發證券之星,作者|劉鳳茹)