中秋節剛過,細心的網友們發現不僅高端月餅無人問津,就連此前一直堅挺的高端白酒也賣不動了。

受此影響,一向被視為A股風向標的貴州茅台股價自9月12日至19日罕見迎來一波連跌,股價由9月11日收盤的1380元跌至1261元,跌幅約9%,短短數日市值蒸發1500億元。市值由高點的3.12萬億跌至9月19日收盤的1.584萬億,市值幾乎腰斬。

9月20日晚間,貴州茅台公告稱,公司擬以30億元至60億元回購股份。這是貴州茅台上市至今首次釋出回購股份計劃,並且其擬回購股份金額上限,排名今年初至今A股上市公司首位。

此前,在A股一只股票堅挺和市值高企一般會被冠以「XX茅」,比如海天味業被冠以「醬油茅」,片仔癀被冠以「醫藥茅」等等,讓很多投資者沒有想到的是這麽多年象征著股價不倒的茅台在2024年也遭遇滑鐵盧,進入2024年,1月2日開盤股價為1684.12元/股,年內跌幅25%。市值蒸發超5300億元。

不只是茅台,白酒行業股價幾乎都和茅台類似,五糧液在年內股價下跌18%,瀘州老窖年內股價下跌超過40%……此前一直被視作「皇帝女兒不愁嫁」的飛天茅台,價格也一跌再跌。9月19日白酒價格行情顯示,原箱價格為2500元/瓶,散瓶為2365元/瓶。據前茅台零售商李東偉介紹,2023年春節期間飛天茅台原箱價格每瓶超過3000還供不應求,散瓶也超過2800元。短短一年,飛天茅台的價格幾乎每瓶下跌約500元。

和茅台擁有超強的品牌價值不同,作為白酒行業的老大,茅台即便是降價,依然能賺取巨額的利潤,其他20家白酒企業,卻很難像茅台一樣,於是才出現瀘州老窖跨界做調味品的現象,一家知名酒企努力搞起了副業,或是業績壓力下的無奈。

茅台的地位還穩嗎?

不管茅台的股價如何下跌,茅台在白酒江湖的一哥地位穩如泰山。

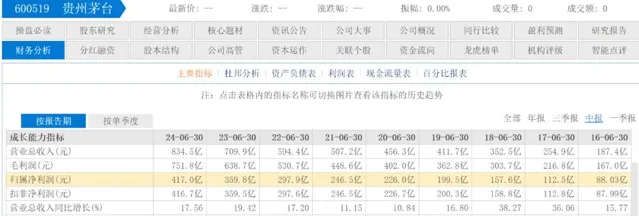

最新釋出的財報顯示,2024年上半年,茅台營收834.5億元,同比增長17.56%;歸母凈利潤417億元,同比增長15.88%。以上半年實際天數計算,茅台每日營收高達4.6億元,每日凈賺2.3億元。

茅台的高利潤源自於其本身的高毛利率,上半年茅台毛利率達91.76%,凈利率為52.7%,均為21家上市白酒企業中最高。以上述各項數據同期對比,五糧液營收506.5億元,同比增長11.3%;凈利潤190.6億元,同比增長11.86%。同期毛利率和凈利率分別為77.36%和39.15%。瀘州老窖同期營收169億元,同比增長15.84%;凈利潤為80.28億元,同比增長13.22%。毛利率和凈利率為88.57%和47.60%。 茅台是唯一一家毛利率90%以上、凈利率超過50%的酒企。

透過茅台、五糧液和瀘州老窖的中報數據對比,或能感受到瀘州老窖的焦慮,不僅凈利率下跌了1.2個百分點,其營收增幅由去年同期的25.11%下降至15.81%,凈利潤增幅也由去年同期的28.17%下降至13.22%,成為主要酒企中下滑振幅較大的一家。且瀘州老窖的營收和凈利潤和頭部酒企存在較大的差距,想在白酒行業突圍反超的可能性渺茫。

此前從事茅台等高端白酒銷售的李東偉現已經改行,「高端白酒的盛況現在變化很大,受全球宏觀經濟環境影響,消費者消費欲望被抑制,年輕人的消費習慣在變化,加上企業業務量下滑,非必要開支減少等等各種因素,高端白酒遇冷或將在很長時間內成為常態。」

紛紛轉身搞副業?

在當今多元化發展的經濟浪潮中,白酒企業正積極尋求轉型與突破,紛紛涉足白酒之外的副業領域,不僅拓寬了企業的業務邊界,還實作了快速增長與品牌價值的深度挖掘。

以茅台集團為例,作為中國白酒行業的領軍企業,茅台並未止步於高端白酒的釀造與銷售,而是憑借其強大的品牌影響力和資金實力 ,成功探索了多個副業領域。其中,茅台冰淇淋的推出便是一個引人註目的亮點。

透過將傳統白酒文化與現代甜品消費趨勢相結合,茅台冰淇淋不僅滿足了消費者對新鮮體驗的追求,還將茅台的品牌價值延伸至更廣泛的消費群體中,實作了品牌年輕化與市場拓展的雙重目標。這一跨界嘗試,不僅讓茅台品牌以更加親和、時尚的形象出現在公眾視野,也為其帶來了可觀的業績增長點。

還有五糧液集團,在鞏固其白酒主業的同時,也積極向文化旅遊、金融投資等領域延伸。 五糧液透過打造工業旅遊計畫,如五糧液酒文化博覽園,將釀酒工藝展示、文化體驗與旅遊觀光融為一體,吸引了大量遊客前來參觀體驗,不僅提升了品牌形象,還帶動了地方經濟的發展。 此外,五糧液還透過設立金融投資公司,參與資本市場運作,實作了資本與產業的良性互動,為企業發展註入了新的活力。

其實瀘州老窖做調味品,也不是心血來潮。

2023年3月,瀘州老窖集團旗下全資子公司——四川元景達食品有限公司收購護國陳醋股份公司,並更名、升級為護國味業,標誌著瀘州老窖集團正式邁入大食品賽道。 但這也不是瀘州老窖首次進入調味品賽道,早在2001年10月,瀘州老窖就以3000萬元的承債式整體收購了百年老字號「保寧醋」。當時瀘州老窖集團董事長袁秀平表示,收購保寧醋是同胞兄弟空前團結,是強強聯合,是相乘效應,按現代工業分類,保寧醋也同屬釀造業,同樣符合「大食品」原則。

瀘州老窖在收購護國陳醋後,這一年多的股價表現並不太好。2023年3月,瀘州老窖的股價250元/股左右,但在2024年7月11日收盤股價為136.85元,在收購護國陳醋後瀘州老窖股價整體表現呈下滑趨勢,總跌幅達45%,在眾多上市酒企中跌幅算是較高的一家。截至9月27日收盤,瀘州老窖總市值2003億元,市值較高點蒸發了2600億元。

既然瀘州老窖跨界做調味料未能打動資本市場,那一直做調味料的海天味業在同期股價表現如何?瀘州老窖進軍調味料是否會給海天味業帶來一定沖擊?公開資料顯示,2023年3月,海天味業股價最高為67.67元/股,而同樣截至9月27日收盤,海天味業股價為43.80元/股,市值相比高點已經蒸發了超過1300億元。

但是值得註意的是,中國南北方飲食差異較大,不同地區的消費者對調味品的口味偏好存在較大差異,產品進入市場時,很難做到全國統一標準,也成為眾多企業亟需解決的難題,同時隨著眾多企業的跨界入局,市場競爭更加殘酷,也容易陷入同質化競爭的困局,真正實作全國布局的調味品企業寥寥無幾,海天味業、千禾味業和中炬高新,成為調味品市場的佼佼者,而新入局的瀘州老窖、三只松鼠、七喜等企業,目前在調味品市場的市場占有率偏低,暫時無力撼動海天味業等品牌的強勢地位。

副業毛利率、凈利率創新高?

白酒企業探索第二增長曲線已成為行業發展的必然趨勢。透過跨界融合、文化旅遊、數位化轉型等多種方式,白酒企業能夠不斷拓展業務邊界,實作多元化發展。這些新的增長點不僅為企業帶來了新的業績增長,更重要的是,它們為白酒行業註入了新的活力和創新動力。

白酒企業搞副業搞的有聲有色,瀘州老窖是其中一個樣本。

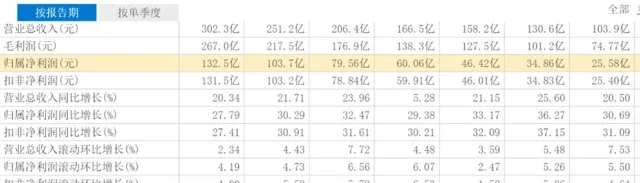

瀘州老窖在2023年業績表現不俗。財報顯示,2023年瀘州老窖的營收首次突破300億元,達302.3億元,同比增長20.34%;歸母凈利潤達132.5億元,同比增長27.79%。但2023年的營收和凈利潤增幅相比2021年和2022年有所放緩。2021年瀘州老窖的營收增幅為23.96%,凈利潤增幅為32.47%;2022年營收增幅為21.71%,凈利潤增幅為30.91%。2023年的營收增幅在近9年中高於2020年的5.28%,同時凈利潤的增幅則是近9年中最低。

值得瀘州老窖欣慰的是,2023年瀘州老窖的毛利率高達88.30%,凈利率也高達43.95%,均創下歷史新高。 瀘州老窖的毛利率僅次於貴州茅台的91.96%,凈利率也是僅次於貴州茅台的52.49%,高於白酒二哥五糧液75.79%和37.85的毛利率和凈利率。 在上市的20家白酒企業中,瀘州老窖的毛利率和凈利率均位列第二位。2024年上半年,毛利率和凈利率也在五糧液之上。

2019年至2023年,瀘州老窖的毛利率為80.62%、83.05%、85.70%、86.59%和88.30%,毛利率五年提升了7.68個百分點。同期凈利率分別為29.35%、35.78%、38.45%、41.44%和43.95%,凈利率五年提升了14.6個百分點。近5年來,瀘州老窖的毛利率和凈利率均呈不斷提升的趨勢。

2024年一季度,瀘州老窖的毛利率和凈利率繼續走高。 一季度毛利率為88.37%,凈利率為49.83%。相比去年同期均有提升。而一季度為白酒銷售旺季,毛利率相對全年偏高。值得註意的是從收購護國陳醋後,瀘州老窖連續5個季度的毛利率都在88%左右,凈利率除了2023年第四季度偏低之外也都在48%左右,均處在白酒行業高位。

眾所周知,酒糟是釀造陳醋的主要原料,聯系到瀘州老窖收購的「保寧醋」和「護國陳醋」,瀘州老窖的毛利率高,是否和其生產原料能夠利用到最大化有關,其財報中並未披露,BT財經查閱護國陳醋的原料時也沒有查到酒糟,但酒糟能夠釀醋是不爭的事實,瀘州老窖近年來毛利率和凈利率大幅提升,也有可能存在釀酒工藝原料用來做調味品的可能,當然也和其品牌力的提升有直接關系。

酒企們紛紛尋找突圍方向成為行業趨勢,但是不是每家都能像瀘州老窖那樣營收和利潤雙增。隨著市場環境的變化和消費者偏好的多元化,高端白酒市場逐漸顯露出遇冷的跡象。這一變化不僅考驗著白酒企業的市場敏銳度,更對其戰略調整和創新能力提出了更高要求。

面對高端白酒市場的挑戰,酒企應該如何應對,尋找新的發展方向,成為業界關註的焦點。但是,面對高端白酒市場的挑戰,酒企積極尋求轉型與破局之路,透過不斷提升自身競爭力和創新能力,這是永遠顛撲不破的真理。

作 者 | 夢蕭