弘亞數控的估值折扣已經到85%,從估值上看已經具有非常大的誘惑力。

但是,我們在做決策之前還需要知道,為什麽弘亞數控能夠有這樣的折扣?

如果我們買入,是不是會跌入價值投資的陷阱。

弘亞數控的細分領域其他專用裝置,主要產品是封裝機、數控鉆(含多排鉆)、加工中心、裁板鋸、配件、自動化及木門裝置,它的下遊使用者是家具行業,而家居行業的繁榮與之關聯最密切的就是房地產,到底房地產的好壞對弘亞數控有多大的影響?

弘亞數控我覺得我們需要思考以下幾個問題:

1、封邊機這個行業的未來前景如何?

2、封邊機的有利競爭會不會不保?

3、為什麽會被南興股份超過?是暫時還是永久的?

4、是什麽因素弘亞數控被南興股份超過?是不是南興股份的一些行為:如促銷低價等才做到這一步的?

5、如果是以上的因素,那麽為什麽弘亞數控在整個行業不景氣的情況下沒有提前做出增加銷售的這種舉措?

6、弘亞數控的最大競爭對手是南興股份,如果弘亞數控的有利競爭不再,那麽是不是投資南興股份更劃算?

上面的問題有關於行業的,也有管理層的。只要想通了這些問題,我覺得對弘亞數控的了解也就基本上差不多了。

投資是急不來的事情,這些問題需要我們一個個地去想清楚。

在尋找這些問題之前,先來聊一聊弘亞數控中一個投資者互動的一個問題,這個也可能是我們這些人關心的或者沒有關註到的問題:

在公司的互動問答中,一個投資者提出:

22年年報說公司在中高端市場同行業銷售額排名第一,23年年報又改口說排名領先,是被同行的超了嗎?

這個問題董秘沒有做出回答,我對比兩年的年報找到了答案。

從2022年的年報排名第一,沒有錯。

到2023年的處於領先地位,也沒有錯。

這不是一種改口的行為,而是一個事實。

弘亞數控2022年封邊機的營業收入為8.72億元,南興股份的封邊機的營業收入是8.06億元。當然是排名第一。

到了2023年,弘亞數控封邊機的收入10.99億元,而南興股份封邊機的營業收入為11.50億元。南興股份已經成為第一,弘亞數控屈居第二了。

所以才有了弘亞數控在2023年年報中的‘排名處於領先位置’,不是公司改口而是在封邊機上的營業收入被南興股份超越了。

2023年, 南興股份封邊機的營業收入同比增長了42.65%,這種增長是非常可怕的。這裏涉及到6個問題中的第4、5個問題。

為什麽董秘不願意回答這個問題,我覺得是面子問題吧。

原本在封邊機行業龍頭的,被競爭對手所超越,這畢竟不是什麽光彩的事情。

但是,我覺得營業收入不是絕對的。

兩家在毛利率上還是有區別的:弘亞數控的封邊機毛利率為43.61%,南興股份的為31.83%。

一直以來,南興股份的毛利率都低於弘亞數控,從整體來看弘亞數控還是要優於南興股份的。

但,從另一個側面,也可以這樣去思考:是不是南興股份賣的更便宜呢?這樣是不是可以認為它賣掉了更多的機器,占到了更多的市場份額呢?

當然這只是我基於年報數據的一些猜測。

也許,這個問題和現在弘亞數控在估值上有折扣也有一定的關聯性。

投資者擔心未來弘亞數控能不能重新擁有領先同行的優勢地位?

我在這裏放上南興股份的一些數據,大家自己去對比一下:

我們重新回到正題,我們繼續一個個問題來進行討論:

1、封邊機這個行業的未來前景如何?

封邊機的下遊行業是家具產業,那麽家具產業在2023年怎麽樣呢?

根據國家統計報告:

2023 年 1-12 月,全國家具類零售總額為 1516 億元,同比上升 2.8%,增速在商品零售的 16 個品類同比增速中位居第 12 位 。

2024 年 1-2 月,全國家具類零售總額為 220億元,同比上升 4.6%,在商品零售的各個品類同比增速暫位居第 10 位。

再根據誌邦家居的年報:新房銷售市場低迷,加速進入存量時代,以二次裝修改造為代表的存量市場,將成為家居市場的重要驅動力。公司全年實作營業收入 61.16 億元,同比增長 13.50%,凈利潤 5.95 億元,同比增長 10.76%

再根據歐派家居年報:公司實作營業收入 227.82 億元,同比增長 1.35%,實作歸母凈利潤 30.36 億元,同比增長 12.92%。

根據兩家具有代表性的龍頭企業,家居市場受房地產銷售承壓、行業景氣度低迷、消費者支付購買意願下降、家居消費延遲滿足等多方面因素影響較大。

上面這些資訊大概反映出來的就是新房銷售低迷。

整體的需求會萎縮。二手房的裝修將會成為將來主要的消費市場。

而我認為,二手房的裝修肯定是比不上新房的裝修力度的。

這是基於歷史數據的一些推測。

根據任澤平的預測,未來每年的房地產銷售面積在9.3億平方。但是根據馮侖的預測大概在8億左右。

當然這些都是預測,誰也不知道到底房地產會變成什麽樣子。

在一個行業艱難的時候,未來行業會集中,這是一個市場規律。

當一個市場錢不好賺的時候,大多數的人會結束,結束的市場份額會集中到頭部企業。

所以,雖然整體的市場小了,多少頭部的企業份額可能比原來更多了。

家居市場現在的集中度較低,那麽未來更好更便宜的產品會成為一個公司的有利競爭。怎麽樣才會更好更便宜呢?

只有更加好的家居封邊機等產品,才是一個家居公司的有利競爭。

未來封邊機這個行業將來會萎縮是正常的。

但是封邊機等機器的智慧化和更加高的品質應該會成為將來趨勢。

一個產品只有規模化,才會具有成本優勢。

你們使用什麽樣的機具就顯得尤為重要了。

更加智慧,效率更高的產品會贏得市場。

從家具行業推到作為家居行業的上遊公司,只有做出更好的封邊機等產品的公司在未來存活的可能性就更高。

這是對未來的一些預測。

2、封邊機的有利競爭會不會不保?

這個問題其實很好解答

從弘亞數控的高毛利率和高凈利率上就可以看出,在這個行業裏面,弘亞數控相比其他國內公司還是具有一定的有利競爭的。

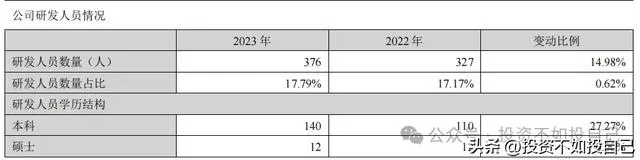

弘亞數控在研發投入上,2023年研發費用0.99億元,同比增長21.31%。

2023年研發人員376人,占比達到17.79%。

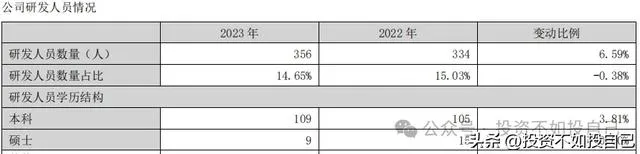

南興股份的研發投入為1.38億元,占比為14.65%。而且,南興股份不是單一的裝置制造,所以它這個投入還是要打折扣的。且它的研發人員還在縮減中。

研發投入的增加,能不能代表未來就一定更好,但是肯定比不投入的要好。

從研發投入看,我覺得弘亞數控更加能夠應對未來的發展及形勢。

對於這個答案,現在誰也不知道,只能說從機率上來講要高於南興股份。

這是我的主觀意識。

好了今天就到這裏,下次再見吧!

我的持續輸出來自於您的認可,請動動您的小手點個「在看」、「關註」,為了方便檢視數據請「收藏」起來吧!

如果您認為有點價值那麽就分享給需要的朋友吧!由於規則更改,請星標公眾號,否則會錯失送達!

溫馨提示:本文僅作為個人投資的記錄,所談及的投資標的不涉及任何形式的推薦,請獨立思考,並自擔風險。