陳果資料圖。

本帳號接受投稿,投稿信箱:[email protected]

中信建投策略陳果:中國股市行情當前主要矛盾與後續展望

精彩觀點

1、我們認為本輪行情是盈利預期上修、無風險利率下降和風險偏好上升三因子皆具備的難得的行情,所以不是一個簡單的超跌反彈,而是反轉。實際上港股指數的漲幅從一般意義上我們可以認為牛市已經能確立,相似背景與邏輯下的A股市場完全可以認為這是一輪牛市行情,我們年度報告看的2024中國股市熊牛轉換驗證中。

2、當前的通縮問題的背後,其不僅是一個周期性的問題,也是一個結構性的問題,這其中很大程度是資產負債表問題,或者債務周期,或者所謂資產負債表衰退。當前各種現象,可以說都是這類通縮的自然結果。

3、如果不接受通縮及其各類後果,那麽就等於要出一個針對債務周期或者資產負債表問題的系統性解決方案,這也是為什麽這次決策與以往不同,因為它與金融、資本市場和資產價格緊密相連。

4、具體政策組合及效果是我們後續需要較長時間跟蹤觀察驗證的,而且這個過程很可能存在一個根據效果和目標的差異而逐步加碼的過程,有時候剛開始看到政策力度和一些數據可能不強都很正常,所以基本面驗證需要耐心。

5、我們要特別強調日本90年代股市歷史與當前A股並不簡單可比,但我覺得日本股市歷史,提供了一個我稱之為「三段論」的簡化模型。

6、中國股市最後的關鍵還是中長期基本面。所以,看周度層面,市場主要矛盾是資金是股票供求,看月度層面,主要矛盾是政策是財政,看季度層面,是金融以及基本面指標,看年度層面,是看全社會的創新精神,這裏面企業家也是關鍵。

7、本輪行情最終能夠走多高多遠,實際上最關鍵還不是多少萬億的特別國債與財政赤字,還不是明年經濟與盈利增速,財政刺激是容易邊際效應遞減的。本輪行情最核心的因素是將全社會、將居民部門、將私營部門包括企業家如何成功激勵與動員起來。

8、這個成功的程度,決定了「中國資產價格信心重估行情」能走多高,能走多遠。

9、這次政策在當前時點情況下的戰略決策,我認為有理由使得市場要重新審視之前對政策的底線與目標的錯誤理解,我們認為也大幅降低了中國市場中期的不確定性,或者說悲觀的風險溢價理應修復,估值理應有所提振。

10、我們講的中期邏輯是明確的,全力振興經濟,終結通縮,開弓沒有回頭箭。而無論您長期是樂觀還是謹慎還是看不清,當前這輪行情,戰略上都是應把握的未來N年中做多中國股市的最佳機遇。

以上,是中信建投證券首席策略官陳果,2024年9月29日晚上7點半線上會議所發表的【中國股市行情當前主要矛盾與後續展望】主題演講。會議紀要以饗諸君。

一、市場上漲空間、合理位置與宏觀經濟是三個概念

客觀說,我們的邏輯與判斷持續被驗證中,而近期股市過快上漲也加劇了投資者的分歧,我想有必要在此報告我們的策略觀點,供大家參考。

首先,我們認為本輪行情是盈利預期上修、無風險利率下降和風險偏好上升三因子皆具備的難得的行情,所以不是一個簡單的超跌反彈,而是反轉。實際上港股指數的漲幅從一般意義上我們可以認為牛市已經能確立,相似背景與邏輯下的A股市場完全可以認為這是一輪牛市行情,我們年度報告看的2024中國股市熊牛轉換驗證中。

策略不等於宏觀,而市場能漲到多少也不等於理性定價。綜合來看,中國股市行情仍有一定空間。主要原因,即使從理性定價來看,我們認為市場也有理由明顯高於5月高點。我們認為雖然三季報將承壓,但市場主要是前瞻後續盈利,我們認為政策將顯著加碼,市場對後續尤其明年的企業盈利預期會好於5月高點時的盈利預期,無風險利率較5月高點下降,風險偏好將相對5月上升。但短期高點最終取決於近期市場股票供求雙方的情緒及最終的交易平衡點,可能超越當前市場預期,但也不排除此後快速回撤。無疑,當前市場情緒高漲,理論上潛在增量資金不少,但由於很多投資者認為強政策和基本面還需要驗證,我們也必須要看到市場創年內新高後,每往上一百點,拋盤壓力也會顯著上升。我在這個會上不會直接交流我看到精準多少點,但至少我們認為市場站在今年新高之上也是一個合理定價。

二、當前經濟的主要矛盾是:得努力終結通縮

當前的通縮問題的背後,其不僅是一個周期性的問題,也是一個結構性的問題,這其中很大程度是資產負債表問題,或者債務周期,或者所謂資產負債表衰退。當前各種現象,可以說都是這類通縮的自然結果。所以如果不接受通縮及其各類後果,那麽就等於要出一個針對債務周期或者資產負債表問題的系統性解決方案,這也是為什麽這次決策與以往不同,因為它與金融、資本市場和資產價格緊密相連。而這個系統性解決方案的成本、復雜性及潛在風險都非同小可,所以決策都是經過深思熟慮的,但是既然戰略意圖明示了,我們預計那就會全力以赴要完成。目前我們看到的是各部門快速行動起來了。我們應該抱有樂觀預期和信心。具體政策組合及效果是我們後續需要較長時間跟蹤觀察驗證的,而且這個過程很可能存在一個根據效果和目標的差異而逐步加碼的過程,有時候剛開始看到政策力度和一些數據可能不強都很正常,所以基本面驗證需要耐心。

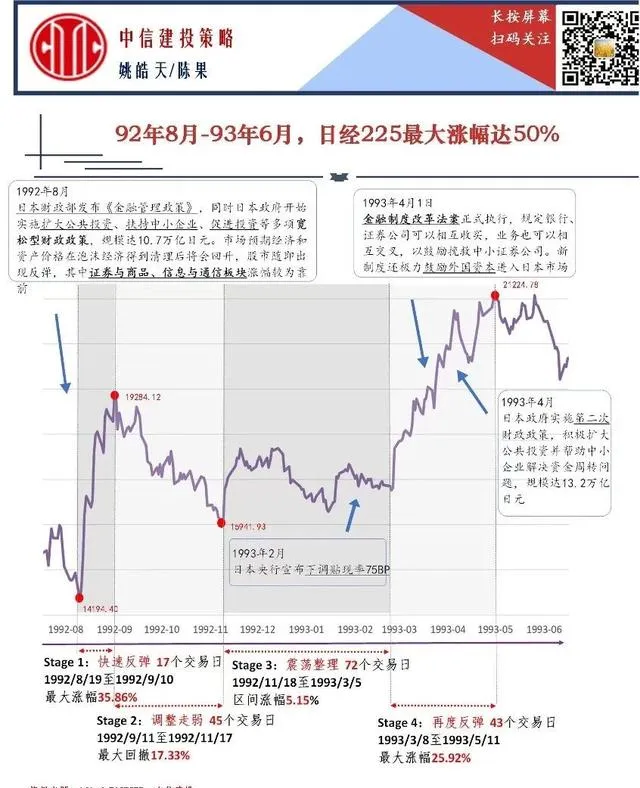

三、92-93日本股市歷史與當前A股並不簡單可比,但提供了一個三段論的簡化模型

我認為中日股市命運的一點不同,是當時日本不知道會因為資產負債表衰退失去二十年,而中國看到了日本前車之鑒,一直是想避免重蹈覆轍,而且現在也及時對通縮宣戰,就是對資產負債表衰退宣戰,加上中日很多不同,我們要特別強調日本90年代股市歷史與當前A股並不簡單可比,但我覺得日本股市歷史,提供了一個我稱之為「三段論」的簡化模型。

當時日本在92年6月宣布了財政政策,擴大公共投資並扶持中小企業,但沒有針對居民資產負債表、也沒有針對居民收入與消費,而且力度後面被證明不充分。由此產生了三段行情,第一段是估值快速修復的Beta行情,第二段是持續震蕩整固的Alpha行情,第三段是盈利超預期的溫和的Beta行情,這個第三段還伴隨著財政政策顯著加碼。我們可以參考的是,第一段往往是非銀金融與指數權重股急速領漲。然後也很快出現了顯著回呼。可以預計類似的第二段震蕩整固中,部份投資者可能一邊在等待強政策和基本面的驗證,一邊挖掘結構景氣α或者主題行情。第三段的邏輯是盈利超預期行情,順周期中彈性最大的往往未必是第一段的白馬藍籌股。日本股市的核心問題是當時沒有意識到資產負債表衰退,所以後續政策的持續力度與針對性都是有問題的,所以日本股市之後的下跌並不能簡單拿來套用預示A股未來。

四、本輪行情不同時間維度的主要矛盾

我們已經都經歷過14-15年,有經驗也有教訓。本輪牛市不會是簡單的人造牛、水牛或MMT牛。因為,說到底,我們都認同,資金炒一把股市賺一把就走很容易,甚至做一把財政刺激,經濟反彈一波也不難,但中國股市最後的關鍵還是中長期基本面。

所以,看周度層面,市場主要矛盾是資金是股票供求,看月度層面,主要矛盾是政策是財政,看季度層面,是金融以及基本面指標,看年度層面,這裏面企業家也是關鍵。

本輪行情最終能夠走多高多遠,實際上最關鍵還不是多少萬億的特別國債與財政赤字,還不是明年經濟與盈利增速,財政刺激是容易邊際效應遞減的。本輪行情最核心的因素是將全社會、將居民部門、將私營部門包括企業家如何成功激勵與動員起來。

這個成功的程度,決定了「中國資產價格信心重估行情」能走多高,能走多遠。

至少,我認為,這次政策在當前時點情況下的戰略決策,我認為有理由使得市場要重新審視之前對政策的底線與目標的錯誤理解,我們認為也大幅降低了中國市場中期的不確定性,或者說悲觀的風險溢價理應修復,估值理應有所提振。

最後,雖然短期市場急速上漲往往難以持續隨時可能迎來回呼,雖然政策節奏進度可能有時超市場預期有時低市場預期,但我認為,我們講的中期邏輯是明確的,全力振興經濟,終結通縮,開弓沒有回頭箭。而無論您長期是樂觀還是謹慎還是看不清,當前這輪行情,戰略上都是應把握的未來N年中做多中國股市的最佳機遇。

中信建投證券首席策略官:陳果 ■