出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:三七互娛年報被出具非標意見背後,近年公司財務數據也出現較為反常訊號。一邊是公司賬面資金近百億元,另一邊卻又質押舉債,受限資產超30億元。值得註意的是,三七互娛近年業績規模增長也在承壓,在這種大背景下,三七互娛呈現出存貸雙高又有何玄機?這背後是否在踩貨幣資金舞弊雷區?

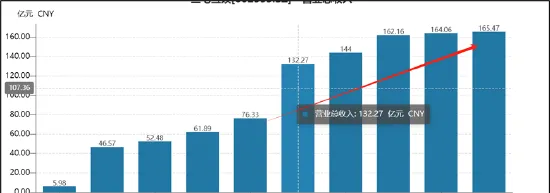

近日,三七互娛釋出2023年年報及2024年一季度業績預告。2023年年報顯示,公司實作營業收入165.47億元,同比增長0.86%;歸屬於上市公司股東的凈利潤26.59億元,同比減少10.01%;2024年一季報業績預告顯示,公司預計2024年1-3月營業收入同比增幅超過25%,預計歸屬於上市公司股東的凈利潤盈利為6億元-6.5億元,比上年同期下降16.08%-22.54%。

因涉嫌資訊披露違法違規,三七互娛及其實際控制人兼董事長李衛偉和公司副董事長曾開天曾於2023年年6月27日被監管立案調查。業內人士表示,資訊披露違規主要集中在財務造假、對外擔保、關聯交易、資金占用、重大涉訴情形、重大債權債務、未按期披露定期報告等方面。而對於三七互娛究竟哪方面違規,目前仍然是一個謎。

值得註意的是,近年三七互娛財務數據也出現極為反常訊號,一邊是現金寬裕,另一邊又出現舉債;在這種存貸雙高背後是公司業務同時出現增收不增利情形。以上一系列反常訊號背後究竟意味著什麽?

空有規模背後的存貸雙高之謎

公開資料顯示,三七互娛成立於2011年,總部位於廣州。2014年12月,公司被上市公司順榮股份收購60%股份;2015年2月順榮股份證券名稱變更為「順榮三七」;2015年12月,「順榮三七」收購公司剩余40%股份,公司正式實作借殼上市;2016年1月,證券名稱正式變更為「三七互娛」。

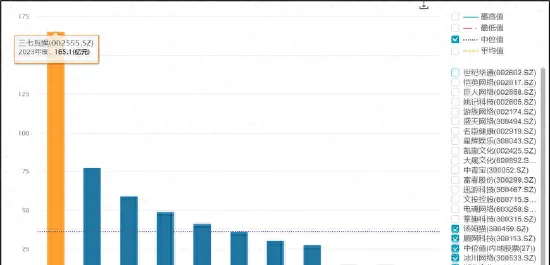

三七互娛在A股遊戲行業中,營收規模屬於「一騎絕塵」,wind數據顯示,公司2023年營收規模超160億元,大幅領先同行水平,具體如下:

來源:wind

然而,公司近年卻出現增收不增利情形,規模整體呈現出持續上揚態勢,但利潤卻表現一般。我們可以看到,公司的營收規模由2016年的52億元大幅攀升至2023年的165億元,營收規模呈現出整體向上趨勢;而公司凈利潤卻並未隨著大幅增長,凈利率水平由巔峰的30%下降至16%。 尤其值得註意的是,公司自2020年開始,營收持續向上但凈利潤卻持續維持30 億元左右,去年更是下降至26億元,出現增收不增利現象。

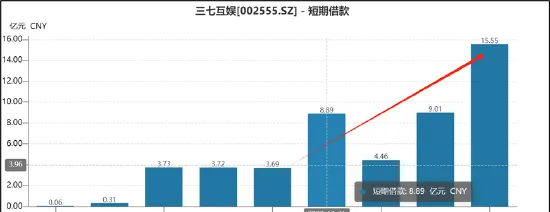

與此同時,三七互娛卻同時呈現出存貸雙高現象,公司僅2023年賬面現金(為期末貨幣資金與超一年的存單合計,不含交易性金融資產)就高達75億元,交易性金融資產20.25億元,兩者合計近百億元規模;而同期公司卻又大舉有息借款20億元左右。 更讓人疑惑的是,公司現金如此寬裕的情況下,卻出現因質押或抵押擔保等原因產生的巨額的受限資金及資產 。2023年報告期期末,公司受限資產高達31.51億元, 其中存款質押超20億元。

來源:公告

頗為巧合的是,公司自2020年開始大幅舉債,具體如下圖:

公司出現存貸雙高是否合理?

從資金使用效率看,公司2023年賬面現金(為期末貨幣資金與超一年的存單合計,剔除交易性金融資產)75.3億元,當期利息收入3.06億元,占比約為4%左右;而同期有息債務20億元左右,同期利息費用為0.66億元,占比約為3%左右。

從公司資金需求看,公司2023年經營性資產小於經營性負債,換言之,公司在產業鏈話語權似乎較強,營運資金需求似乎也並不大。

(1)存貸雙高四大疑問,是否可能觸碰貨幣資金舞弊雷區

至此,我們產生以下四大疑問:

第一,活期存款等協定的利率水平大致在1.15%-2%左右,而公司的賬面利息收益率為何大致能達到3%的水平,這匹配度是否合理?需要強調的是,公司一年以上存單占賬面資金之比不到2成。

第二,公司近百億資金規模,相關資金收益率似乎尚佳,為何仍承擔一定資金成本大舉舉債?

第三,在公司營運資金需求不大的情況下,公司進一步舉債邏輯是什麽?

第四,公司名義賬面現金接近百億規模,為何出現大額質押的存款,這背後又是否可能存在其他貓膩?

近年,隨著「兩康事件」的發生及其他類似案例的出現,貨幣資金舞弊成為信披違規重災區。對此,監管及專業人士曾對貨幣資金舞弊風險進行了系統性梳理,其大致歸納以下三大型別:第一類是虛增貨幣資金余額,導致貨幣資金存在性認定存在重大錯報;第二類是透過虛構資金收付和業務交易發生額,從而虛增收入、成本等反映被審計單位經營業績的報表計畫;第三類是貨幣資金被大股東占用,或定期存單用於質押、擔保但未如實披露。

(2)空有規模背後的存貸雙高另有玄機?

值得一提的是,對於三七互娛這種資金結構,相關投資者也曾在互動易發出質疑。

有投資者表示,貴公司中報顯示有14億交易性金融資產為受限資產,原因是票據保證金,但公司應付票據總額只有5.4億,為什麽需要這麽多保證金?對此,公司稱公司中報披露使用受限的14億交易性金融資產主要系應付票據余額5.4億及短期借款8.89億銀行承兌匯票貼現的保證金。另外,還有投資者進一步疑惑,貴司2020中報顯示非受限貨幣資金共33億元,而利息收入只有2237萬元遠小於七天通知存款利率1.35%,而且貴司賬面上也並不缺錢,為什麽要急著貼現8個億的銀行承兌匯票呢?

基於投資者疑問及公司互動易的答復,三七互娛部份有息債務或可能是部份票據貼現所致。 公司賬面資金寬裕,為何需要進行相關貼現?這又是否符合相關業務邏輯?

對於遊戲的營運模式,大致存在兩大模式,

第一種,自主營運模式。

在自主營運模式下,公司透過代理、第三方或開發商交由聯運等形式獲得一款網路遊戲產品的代理權後,利用自有或第三方渠道釋出並營運遊戲產品。在自主營運模式下,公司全面負責遊戲的營運、推廣與維護,提供遊戲上線的廣告投放、線上客服及充值收款的統一管理,公司是主要責任人,因此按總額法確認收入。遊戲玩家直接在前述渠道註冊並進入遊戲,透過對遊戲充值獲得遊戲內的虛擬貨幣,使用虛擬貨幣進行遊戲道具的購買,公司在遊戲玩家消耗虛擬貨幣購買遊戲道具並取得遊戲道具時,將遊戲玩家實際充值並已消費的金額確認為營業收入。

第二種,第三方聯營模式。

第三方聯合營運模式指公司獲得一款網路遊戲產品的經營權後,與一個或多個遊戲營運公司或遊戲套用平台進行合作,共同聯合營運的一種網路遊戲營運方式。遊戲玩家需要註冊成第三方平台的使用者,在第三方平台的充值系統中進行充值從而獲得虛擬貨幣後,再在遊戲中購買虛擬道具。在第三方聯合營運模式下,公司與第三方遊戲營運公司或遊戲套用平台負責各自渠道的管理,如營運、推廣、充值收款以及計費系統等。公司根據與第三方遊戲營運公司或遊戲套用平台的合作協定,計算的分成金額,在雙方結算且核對無誤後確認為營業收入。

基於以上對比,我們大致可以歸納出以下兩大關鍵特征:

第一,自主營運模式下,使用者直達自營平台,無賬期,且收入屬於總額法確認,公司業務規模在總額法加持下會被放大;第二,聯營模式下,屬於凈額法確認,三方分賬模式可能會有賬期。

基於此,三七互娛存貸雙高背後的票據貼現,是否意味著公司出現聯營業務模式?需要強調的是,相比總額法, 若凈額法加持下,相關業務收入規模增長不僅將會大打折扣,同時由於賬期的存在也會使得公司增長品質大打折扣。

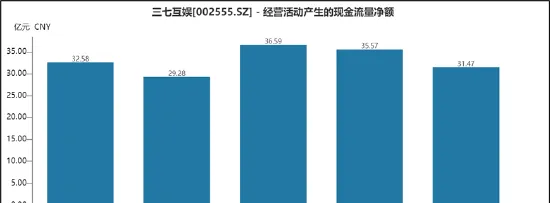

值得註意的是,三七互娛近年的現金流品質雖然有所波動,但凈現比依然強勁;與此同時,公司營收規模自2019年急劇膨脹後,近年增速有所趨緩但整體趨勢仍然向上,具體如下表:

因此,當我們站在業務端邏輯考慮時, 三七互娛資產端數據與業績端數據之間的對映似乎讓人更加疑惑。 需要強調的是,這種疑惑或並不能說明三七互娛存在何種問題,但業內人士給出兩大風險提示, 第一,在營收規模增長壓力下,需要警惕屬於凈額法下業務可能被以總額法進行包裝確認;第二,警惕相關現金流可能被包裝的風險。

再次需要強調的是,由於三七互娛立案調查尚未有最終結論,審計機構表示無法判斷立案調查結果對三七互娛財務報表的影響程度,無法對立案調查所涉事項披露的充分性和恰當性做出準確判斷,故對2023年年報出具了帶強調事項段的無保留意見型別的審計報告。上述強調事項段中涉及事項審計機構認為對三七互娛2023年度財務狀況和經營成果無重大影響。

增收不增利背後的業務增長壓力?

公開資料顯示,公司自2013年起逐步從頁遊轉型移動遊戲後,於2017年移動遊戲營業首次收入超過50%;2018年起公司把握短視訊流量紅利,推動移動遊戲營收占比加速提升,至2020年已超過90%,成為公司營收的主要來源。

然而,公司近年似乎也出現增長壓力,主要體現三方面:

公司近年銷售費用與預付款持續上漲,2023年報告期期末,公司預付款為11.43億元。對於預付款,公司曾公告表示,主要系公司流量經營規模增長及與媒體渠道商的結算方式變化所致。

對於公司遊戲發行業務模式,公司解釋稱透過以字節、騰訊等為代表的媒體渠道將互聯網使用者匯入遊戲產品,使用者在使用遊戲產品的過程中付費購買遊戲道具,從而產生充值收入。對於主要媒體渠道商與發行人采用不同結算方式下的商務條件存在差異,通常在預付方式下給予下遊遊戲廠商的商務條件更加有利。三七互娛直接預付充值或透過代理商為發行人預付充值的終端媒體主要包括字節有限公司旗下的抖音等平台以及騰訊公司旗下的廣點通、騰訊QQ、微信等平台。

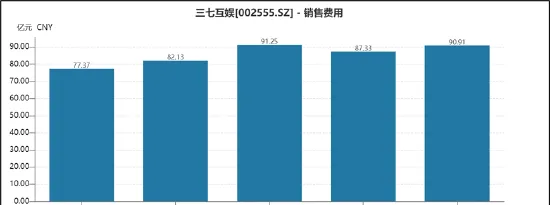

在買量模式下,公司的銷售費用持續維持高位。2023年,公司的銷售費用超90億元。然而,流量帶來的收入增長效應在降低。據DataEye測算,三七互娛每付出1元互聯網流量費用,換來的營收已經從2018年的2.39元降為2023年的1.95元。

第二,核心產品核心經營數據或也在異動。

2023年報告期內,公司稱其旗下【鬥羅大陸:魂師對決】、【Puzzles & Survival】、【叫我大掌櫃】、【凡人修仙傳:人界篇】、【雲上城之歌】、【小小蟻國】、【尋道大千】、【靈魂序章】等多款產品表現優異,保持著旺盛的產品生命力。其中,【叫我大掌櫃】、【鬥羅大陸:魂師對決】、【雲上城之歌】等已上線多年產品。

需要指出的是,遊戲產品生命周期較短。一般來說,遊戲的生命周期可以劃分為匯入期、發展期、穩定期和衰退期四個階段,然而手遊產品卻不一定會實實在在地經歷這四個階段,部份產品甚至是匯入使用者之後就進入了衰退期。根據騰訊遊戲相關報告顯示,端遊的生命周期一般能維持 3—5 年,甚至數十年,頁遊的生命周期大幅縮水至 6—18 個月,而手機遊戲的平均生命周期通常只有 6—12 個月,一些產品是在上線短期內獲取高熱度,然後迅速回落。

我們以公司核心產品【鬥羅大陸:魂師對決】為例,看看其經營數據是否出現異動。據悉,2021年,公司自研業務轉型成功後的第一個頭部遊戲【鬥羅大陸:魂師對決】推動營收同比維持較高增長。根據七麥數據顯示,在iPhone口徑下,【鬥羅大陸:魂師對決】預估其2022年收入大致在4000萬美金水平,而2023年則暴跌至2000萬美金水平以下,出現腰斬。

來源:七麥數據

第三,第二增長曲線的公司的出海業務也遭遇挫折。

公司將出海業務視為公司第二增長曲線。2022年8月底調研記錄顯示,公司稱從3-5年的維度來看,公司希望在保持國內收入穩步增長的前提下,海外高速增長,三到五年內海外的目標是達到國內海外占比持平,海外收入規模占比甚至有可能超過國內。

2023年,報告期內, 公司實作境外營業收入58.07億元,收入占比僅為35%左右。從往年高增長相比,公司2023年海外收入不升反降。2021年,公司海外遊戲業務營業收入47.77億元,較上年同期增長122.94%;2022年,公司實作境外營業收入59.94 億元,較上年同期增長25.47%;2023年,公司海外收入為58.07億元,同比下降3%。