上周五,指數收出一根中陽線,並且量能明顯放大,這看似是一個反轉訊號,但是財報轉譯官認為還需要再次確認。在本周,如果上證指數能在收出三根陽線的話,那麽本輪上漲趨勢或將確認。但是如果本周市場繼續下跌,並再次創出本輪調整新低,那麽本輪調整也將持續,這點是需要我們註意的。

而由於華為海思板塊在近期多次領漲市場,所以今天我們繼續深挖該板塊。今天轉譯官分析的是中國規模最大,產品品種最多的積體電路封測企業,它就是通富微電。目前,這家公司同時具備華為海思、芯片和傳感器等概念。

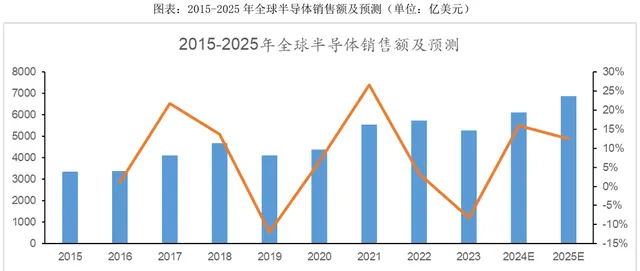

半導體行業在經歷了2022~2023年的去庫存後,2024年庫存水位逐漸趨於平穩健康。IC設計公司和半導體經銷商的庫存周轉在2023年Q1達到高點後,連續三個季度下降,並在2023年Q4觸底,2024年Q1末平均周轉天數較去年同期減少了69.78天,表明行業去庫存進展順利。

而根據半導體協會(SIA)統計,2024年上半年全球半導體銷售額較2023年同期增長,從單季度看,2024年Q2全球半導體銷售額同比及環比實作增長,行業呈現持續改善態勢。同時,半導體協會(SIA)預測2025年全球半導體銷售額將實作大於10%的增長,這些數據說明公司所從事的業務正處在行業風口中。

而目前,這家企業在大幅回撤了63%以後,獲得了積體電路產業基金的戰略入股,積體電路產業接近是其第二大股東。

透過進一步分析轉譯官發現,公司從上周四開始已經連續兩個交易日開始放量。在上周三,這家企業的成交金額只有5.09億元。而在上周四,公司的成交金額就達到了8.07億元。在上周五,這家企業的成交金額更是高達11.9億元。量能持續放大,說明這家企業獲得資金的關註。

但是有一點是需要我們註意的,那就是這家公司的量能雖然在放大,但是成交量增長的振幅還不是很理想。如果在今天開盤後,這家企業的量比能放大到10倍以上,並且只用一上午的時間就能超過上周五的成交量,那麽這家公司在今天或許會有表現。但是如果在開盤後,這家企業的量能明顯萎縮。那麽公司不但不會有表現,而且還會出現下跌,這點是需要我們註意的。

上面看過了這家企業的形態,下面我們再來分析一下公司的財報。

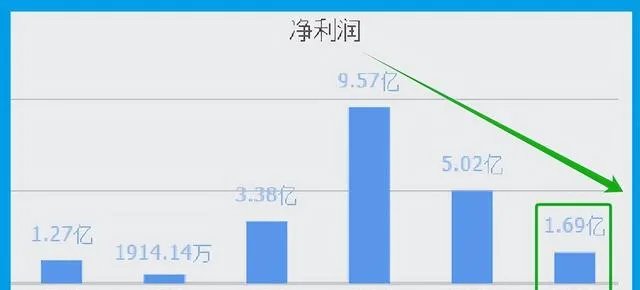

從2022年開始,公司的凈利潤連續兩年出現了下降,並在2023年以1.69億元的凈利潤創出了近4年來的歷史新低。

在文章的開頭已經說過了,這家企業凈利潤的下降是因為半導體行業產能過剩。而由於在2024年半導體行業開始回暖,這家企業的凈利潤也出現了大振幅的增長。

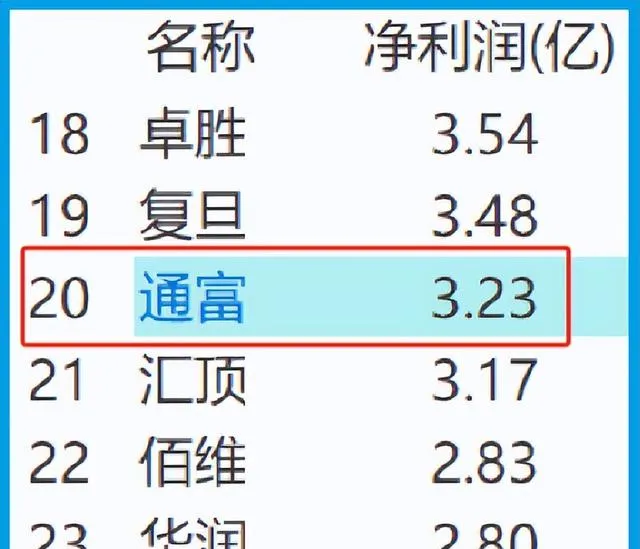

2024年第二季度,公司的凈利潤達到了3.23億元,這不僅同比大幅增長了272%,還超過了去年。

而這家企業目前的凈利潤,在半導體概念板塊177家上市企業中排名第20位。這個名次比較高,說明其規模相對來說很大。

除了凈利潤出現增長以外轉譯官發現,在今年第二季度,公司的現金流能力也大幅提升了。

2024年第二季度,這家企業的凈利潤雖然有3.23億元,但是同期公司因提供封測服務而實際收到的現金凈額竟然高達18.44億元,同比增長了25%。

因為在會計權責發生制下,營業收入中既包括了收到的現金,還包含未收到的欠款,所以在正常情況下一家企業的凈利潤應該高於銷售商品收到的現金凈額。

而在今年第二季度,公司收到的現金凈額不僅大幅高於凈利潤,同比還出現了增長,這說明和去年同期相比這家企業的現金流提升了,其帳戶裏的錢也變多了,而這對其生產經營是非常有利的。

因為在報告期內,這家企業的生產經營非常健康,所以管理層也順勢擴大了生產,提高了半導體封測的能力。

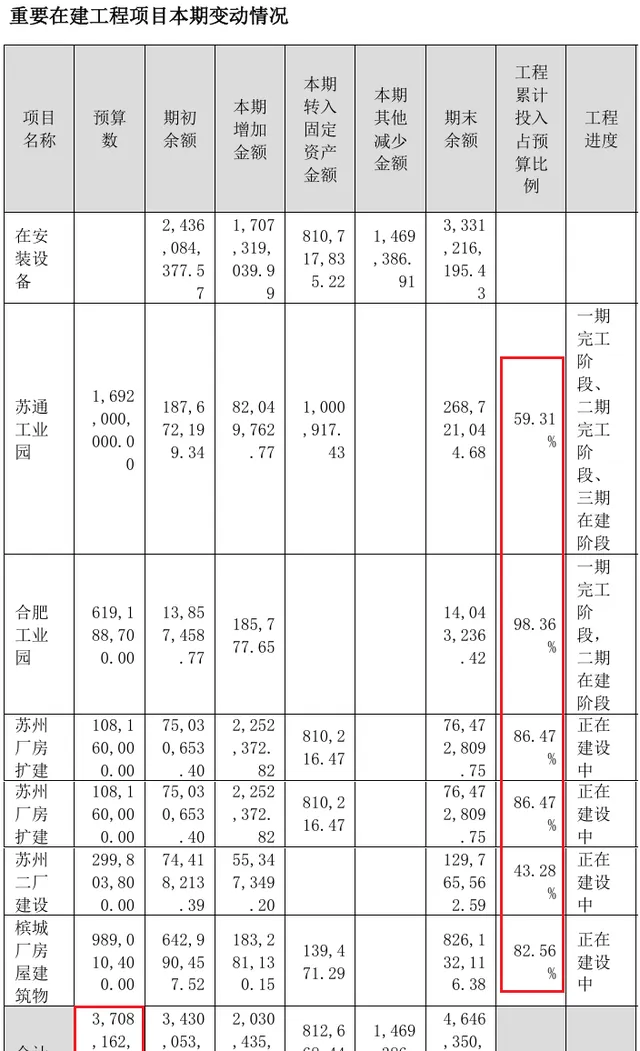

目前,公司有4個半導體封測生產計畫正在建設中,而這些計畫的預計投資總額竟高達37億人民幣。

在和這家企業的現有產能進行對比後轉譯官發現,如果這些在建計畫都能竣工的話,公司的產能將提高30%左右,這也為其未來凈利潤的增長打下了堅實的基礎。

而透過進一步分析轉譯官發現,這些在建計畫的平均工程進度已經超過了60%,也就是說後續管理層只要再投資15億人民幣,這些計畫就都可以竣工了。

而在報告期內,這家企業短期內能拿出來的現金總額,也就是貨幣資金竟然高達44.72億元,這說明這些在建計畫對管理層說沒有任何資金壓力。

在本文的最後,我們再來分析一下這家企業的市盈率和市凈率這兩個指標,並判斷出公司估值的情況。

2024年第二季度,這家企業的市盈率為47倍。這說明如果管理層把每年透過提供封測服務賺到的利潤都分給股東的話,股東需要47年就能回本。

而公司目前的市盈率,在半導體概念板塊177家上市企業中,從低至高排列位居第58位元。這個名次比較高,說明如果按市盈率的口徑公司的估值偏低。

上面看過了這家企業的市盈率,下面我們再來分析一下公司的市凈率。

2024年第二季度,這家企業的市凈率為2倍。這說明公司目前的市場價格是其成本的2倍。

而這家企業目前的市凈率,在半導體概念板塊177家上市公司中,從低至高排列位居第49位。這個名次同樣很高,說明如果按市凈率的口徑,這家企業的估值同樣偏低。

透過上述分析我們了解到,在2024年第二季度,公司的凈利潤出現了增長,現金流能力也大幅提升了,並且管理層還順勢擴大了產能,提高了芯片封測的能力,所以轉譯官猜測這家企業今年凈利潤的增長將是大機率事件。

而由於公司市盈率和市凈率的排名都比較低,所以轉譯官個人認為這家企業的估值偏低,未來具備成長性。

如果把上市公司的基本面,從高至低分為A、B、C、D、E五個等級的話,轉譯官個人認為這家企業能維持B級的水平。

請註意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文為純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。