股神的作業,不能隨便抄。

作者|布偶

編輯 |小白

香港四大富豪之一的李兆基,在香港人送外號「亞洲股神」,與李嘉誠多年來在富豪榜上激烈競爭香港首富的頭銜。李兆基曾在2020年以304億美元身家超越李嘉誠,成為當年香港首富。

雖然李兆基的投資版圖不止於地產行業,但作為以房地產起家的他,投資風格依然帶有香港地產商人的烙印,偏好具有區域壟斷優勢或獨特有利競爭的企業,看重其帶來的定價能力和長期穩定的現金流。

早在 1970 年代中期,李兆基就開始持續買入香港小輪(集團)(00050.HK,下稱「香港小輪」或「公司」)的股票,看中的正是這家公司擁有的土地資源、穩定的現金流以及較低的股價。

香港小輪成立於1923年,前身為香港油麻地小輪船公司,航線服務曾是公司的重要核心業務。最初提供來往中環至深水埗、旺角及油麻地的航線服務,並後來擴充套件至新界及離島。1989年,公司進行重組,更名為香港小輪集團。

截至2023年末,李兆基家族透過恒基兆業地產及其子公司間接持有香港小輪集團合計33.4%的股份,是其第一大股東和實際控制人。

(上市公司公開資訊,穩盈家族辦公室整理)

在正式開始分析香港小輪這家公司之前,風雲君不妨先帶大家了解一下當年李兆基看上這家公司的原因,不僅能讓我們借鑒這位「亞洲股神」的分析思路,也能幫助我們判斷這家公司是否符合我們的投資框架。

李兆基買入油麻地小輪(如今的香港小輪)的股票,主要考慮了以下三點:

1. 便宜:當時油麻地小輪的股價較低,且是一個不起眼的小公司,一共只有300萬股。李兆基當時已有充足資金讓他可以透過公開市場購入股票迅速成為大股東,從而對公司的經營決策產生影響力;

2. 實物資產和區位優勢:油麻地小輪當時主要從事渡輪船廠業務,擁有船舶、碼頭和地皮等資產,具有增值空間。這些資產,尤其是地皮,具有地域上的不可替代性,與他投資香港中華煤氣(00003.HK)的思路有相似之處;

李兆基看重香港中華煤氣的原因之一是該企業是全港唯一的供氣公司,壟斷經營,收益穩定。

3. 地段:利用其土地資源開發新地產計畫。在李兆基看來,當時香港經濟只需一兩個基建計畫的帶動就可迎來復蘇。他認為,透過開發新地產計畫,他個人可以收獲財富,同時也有可能對香港帶來積極的社會貢獻。

換句話說,透過投資香港小輪,李兆基不僅獲得了渡輪業務帶來的現金流,還能利用其擁有的土地資源進行地產開發。這與傳統的股票投資邏輯——即透過持有股票獲取價格上漲和分紅收益——有一定區別。

時至今日,該公司又多了一個另一位西方「股神」會喜歡的特質:香港小輪極低的估值符合巴菲特早期鐘愛的價值投資框架,這是一家自2021年起,市值甚至低於賬上現金的公司。

因此,不少投資者出於對李兆基和巴菲特投資風格的追隨而買入了香港小輪的股票。

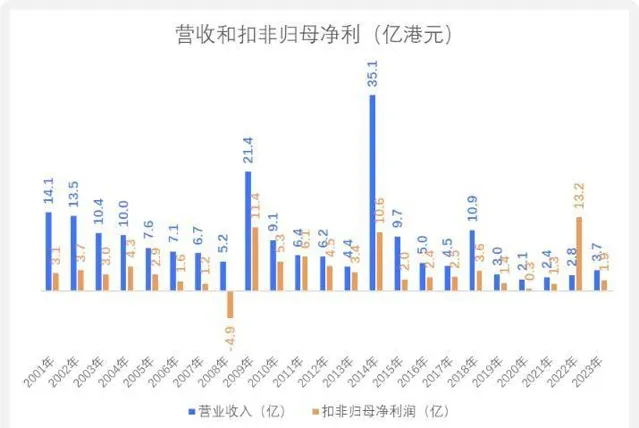

2023年,公司的營收為3.7億(同比 + 33.5%),扣非歸母凈利為1.9億(同比 - 85.6%)。

本文除額外說明,金額單位預設港元。2014年的營收和扣非歸母凈利明顯同比增加,主要是因為出售了「逸峯」住宅單位,確認了相關的營收和凈利,「逸峯」是位於新界粉嶺馬適路1號的物業計畫,該計畫還包括一個商場。

(公司年報,制圖:APP)

2023年營收有所增長,主要得益於香港旅遊業復蘇帶動渡輪業務回暖。

2023年扣非歸母凈利同比有所減少,主要是由於2022年的扣非歸母凈利基數較高。2022年,公司確認了與帝國集團合資開發的「帝禦」計畫收益,「帝禦」計畫於2022年8月取得滿意紙,並截至同年12月末已交付1,738戶住宅單位。

在香港地產中,滿意紙是由地政總署發出的檔,證明發展商已按照與政府簽訂的協定完成所有批地條款,包括興建必要的公共設施,如行人天橋、隧道、綠化設施等。只有當發展商取得滿意紙後,才能通知買家正式交樓。

回顧歷史,公司盈利能力曾在2015-2016年間因住宅和商業地產開發計畫而顯著提升。然而,隨著地產計畫減少,加上渡輪業務多年維護疏忽導致的緊急維修費用增加,盈利能力自2018年H1開始下滑。

2019年香港社會動蕩及隨後的疫情,對洋紫荊維港遊等觀光遊覽服務的營收產生了顯著影響。在此期間,盡管營收減少,船只維護成本依然存在,進而壓縮的公司的利潤。

在這裏,風雲君使用的調整營業利潤率僅考慮公司的經常性業務(地產投資、渡輪和船廠業務)。地產開發業務的開展頻率存在較大不確定性,會出現多年未開展業務的情形。

凈利率的顯著波動可歸因於香港地產商普遍采用的慢周期開發模式,導致收入確認通常明顯晚於成本支出的確認。因此,年度凈利率數據可能無法準確反映公司當年的經營狀況。

此外,公司在順成、偉富等合資地產和物業管理公司的長期股權投資,帶來的投資收益雖然也對凈利率帶來了提升,但是也加劇了凈利率的波動。

2023年,公司的毛利率,經調整營業利潤率,凈利率分別為37.5%,14.1%,50.8%。

半個渡輪公司,半個地產投資公司

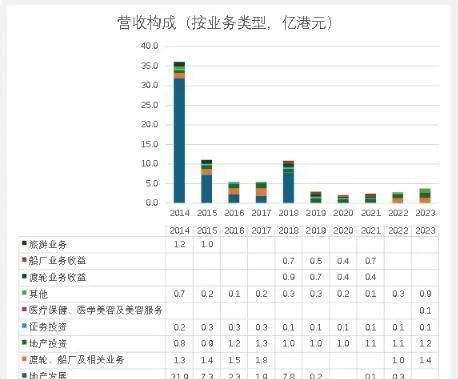

總體而言,投資者可以將該公司視為一家兼具渡輪船廠業務和地產投資雙重內容的企業。其中,渡輪及船廠業務和地產投資業務各占約一半的營收。此外,地產開發業務則作為非週期性的額外收入來源,為公司帶來偶然的收益。

01 渡輪、船廠及相關業務

該業務線主要分為四個部份,船廠業務,載客渡輪服務,汽車渡輪,以及旅遊及宴客服務。

船廠業務方面,公司的業務範圍主要是建造渡輪船舶,以及對於船舶的檢修。整體來說,公司對這部份的資訊披露較少。

載客渡輪服務方面,由於經營虧損和市場變化,公司在2000年正式結束了大部份載客渡輪服務,主要保留了維港觀光航線。

香港政府對渡輪的定價有監管限制,以保障市民基本生活需求,因此該業務線的營收除疫情影響外,基本維持在1億至1.8億之間,且因為無法提價來覆蓋成本, 處在持續虧損的狀態。

汽車渡輪方面,公司是香港唯一持牌的汽車渡輪營辦商,提供汽車及乘客的渡輪服務。雖然公司從1992年起開始多項開源節流方案,包括加價和縮減虧本航線,但自1994年起一直在長期虧損。

旅遊及宴客服務方面,公司主要業務是洋紫荊維港遊。但是該業務主要依賴來訪旅客,在香港動蕩時期和疫情時期曾受明顯影響。

目前,公司保留渡輪和船廠業務線更多是出於社會責任考慮,包括滿足香港居民的交通需求,以及維持渡輪作為香港旅遊景點的地位,該業務線的營業虧損率在1.5%至4%左右。2023年,該業務線的營收為1.4億。

02 地產投資業務

地產投資業務產生的租金收入構成了公司的主要利潤來源。假如該業務線可以獨立成為一家公司,凈利率大概能維持在70%以上。

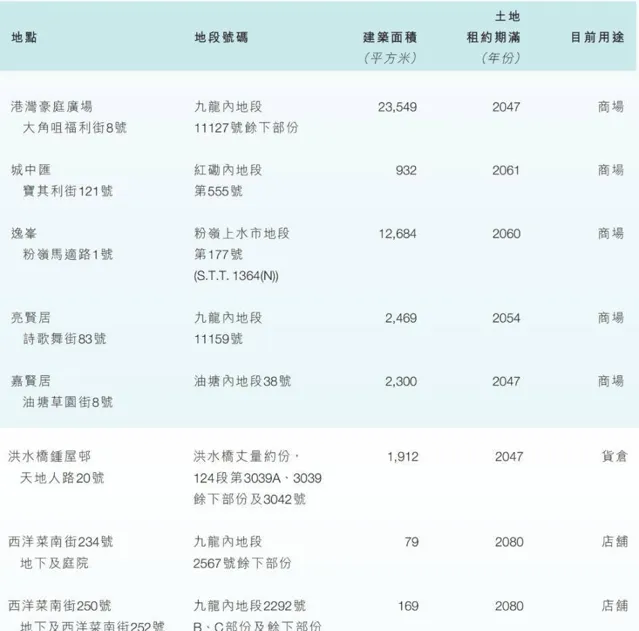

截至2023年末,租金收入主要來自港灣豪庭廣場和逸峯的商鋪,涵蓋商場、商鋪和停車位等多種業態。

(公司年報)

值得一提的是,香港停車位租金高昂,與同等面積住宅租金相當。一個普通私家車停車位,月租金通常在2,000至7,000港元之間。

整體而言,得益於恒基兆業在地產行業的營運經驗和地產資源,香港小輪旗下的商用地產出租率普遍較高,達到90%以上。一些熱門商鋪,如逸峯廣場、亮賢居和城中匯,出租率甚至能到100%。

由於地段不錯不愁租客,公司對租金管理較為嚴格,幾乎不允許拖欠租金。若租客連續3個月以上無法支付租金,租約將被終止,公司隨後也能迅速找到新的租戶續租。

2023年,該業務線的營收為1.2億。

03 地產開發計畫

得益於大股東恒基兆業地產的資源,公司也偶有地產開發計畫。盡管地產開發計畫的盈利能力通常高於船廠和渡輪業務,但計畫頻率較低,可能幾年才有一次,投資者很難寄望香港小輪能像中國內地的開發商那樣的高周轉營運模式。

這種差異源於中國香港與內地在地產行業營運邏輯上的不同。香港人均收入水平較高,消費觀念不同,土地資源有限,且稅收模式也有所差異(香港沒有分級累進的土地增值稅,囤地也是一種創收方式)。

因此,香港地產商的地產開發節奏相比起來特別慢條斯理。例如前期僅進行象征性的初步開發,隨後就尋找各種方式進行拖延,長期閑置土地。透過故意拖延開工,捂盤惜售等方式,等待土地和房產升值。

相比之下,中國內地開發商則更註重高周轉。拿地後迅速開工建設,盡快達到預售條件從而開盤,追求盡快清盤以回籠資金,提高資金周轉。

得益於從恒基獲得的地產計畫資源和預售模式的有效運用,香港小輪的地產計畫通常能在取得竣工證明(滿意紙)後一年內迅速售罄。例如,「帝禦」計畫在取得滿意紙後一年內,售出了98%的住宅單位。

2023年完工的映岸計畫位於長沙灣通州街280號,是一個重建計畫,提供約100,698平方呎(9,355平方米)的住宅樓面面積和262個住宅單位。該計畫已於2023年11月取得滿意紙,上蓋工程和室內裝修已接近完成,即將開售。

根據美聯物業數據,映岸計畫住宅單位售價預計在400萬至2,000萬港元之間。考慮到計畫以中小型戶型為主且單位數量較少,風雲君估算帶來的凈利潤在2億至5億左右。

2023年,地產開發業務線沒有營收。截至2023年末,公司沒有計劃開發的新地產計畫。

04 醫療保健、醫學美容及美容服務

如今香港小輪也開始惦記起女人的錢包。

公司認為,疫情持續影響下,香港居民更加註重健康生活,對輕醫美的需求日益增長。同時,年輕人對創新科技的追捧也為輕醫美市場帶來了前景。

雖然香港男性也有醫美需求,但目前主要消費群體仍是女性,占比近九成。

當下公司的這個業務線包括醫美、醫療專科和痛癥管理的服務。

公司自2021年開始籌劃,並於2022年陸續開設首批門店,包括AMOUR醫美診所和全面醫護專科中心等。不過直至2023年,該業務線仍處於虧損狀態。2023年。該業務線凈虧損近3,800萬港元(營業虧損率為274.8%)。

不過,由於計畫整體規模較小,對公司整體凈利潤影響有限。

2023年,該業務線的營收為0.1億。

過去10年,公司多次調整統計口徑,因此不同年份之間的營收構成數據的可比性有限。2022年,公司再次調整口徑,將船廠和渡輪業務的營收合並披露。

受渡輪服務平庸拖累,整體經營鮮有亮點

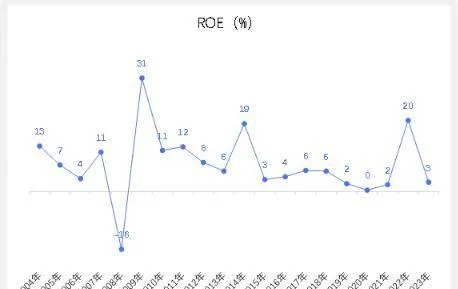

整體來說,過去10年,公司賺到的現金越來越多以現金的方式閑置在賬上,沒有用於投資或新的商業計畫,導致公司的ROE逐年下降(除了偶然的地產計畫交付,帶來凈利潤增長,從而帶動ROE提升)。

公司過去20年的平均ROE為7.6%,對於想要透過股票投資來參與香港本地地產行業的投資者,風雲君建議是直接投資香港本地地產開發公司,他們大概能達到9%-12%的ROE。

2023年,公司的ROE為2.6%。

(公司年報,制圖:APP)

一般而言,香港本地地產公司的杠桿率相對內地同行較低,而香港小輪更是將這一特點發揮到極致。

地產開發業務的資金來源通常分為兩種:無息負債和有息負債。無息負債主要來自上下遊占款,包括供應商墊款和客戶預收款;有息負債則包括企業信用債、銀行開發貸、信托及永續債等。

通常地產企業都更傾向於無息負債,但這取決於公司在行業內的實力和議價能力。香港小輪集團背靠香港四大家族之一的恒基兆業地產,擁有強大的品牌背書和資源,因此能更有效地透過上下遊占款獲取資金。

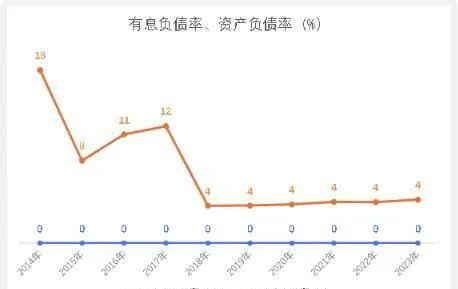

截至2023年末,公司的有息負債率如此之低,以至於四舍五入為0,而公司全年僅有26.5萬的利息支出。

截至2023年末,公司的資產負債率為4.5%,其中大部份負債都是供應商的應付款。

(公司年報,制圖:APP)

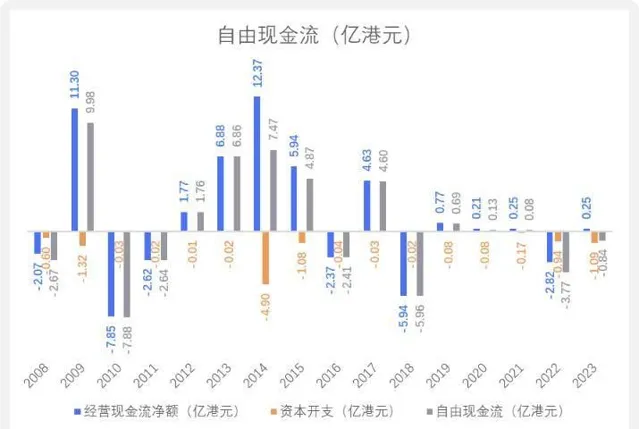

2022-2023年,公司自由現金流為負,主要是這兩年每年有約1億的資本開支用於購置或改良投資物業。

此外,2022年對「帝禦」地產開發計畫的投入也對當年經營現金流凈額產生了負面影響。

(公司年報,制圖:APP)

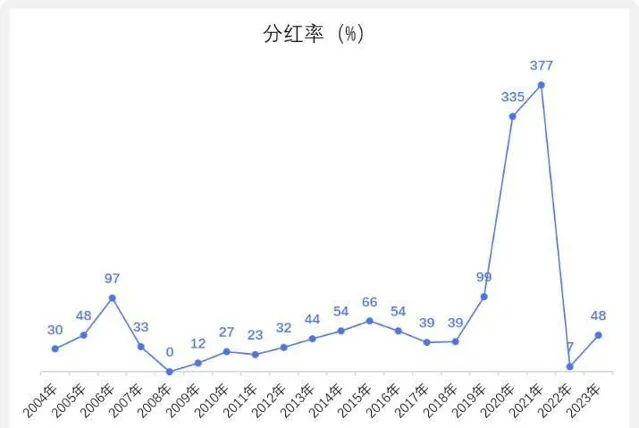

整體而言,香港小輪的分紅策略為每股分紅大致維持在0.25至0.38港元之間。因此,取決於當年的凈利潤,分紅率會有所波動。其中,由於2021年凈利潤同比大幅增長,公司曾臨時將分紅上調至每股1.25港元。

(公司年報,制圖:APP)

公司在過去20年中平均分紅率為44.2%,2023年的分紅率為47.9%。相較於香港本地上市地產公司普遍的40-50%分紅率區間,公司的表現位於這一範圍的中等水平。

公司當前估值在過去20年以來的歷史低位,2024年6月的平均PB在0.22左右。

(公司年報,制圖:APP)

最後,風雲君想說,如果投資者是看上了公司的分紅而考慮買入香港小輪,那其實市場上也不乏其他高分紅且具有成長潛力的企業(風雲君過去覆蓋過不少高分紅概念的投資標的)。

而如果真的看上香港小輪地處香港的地產資源,其實也可以直接投資香港原生的上市地產公司,至少不需要考慮渡輪和船廠業務的長期經營虧損帶來的拖累。

對於那些追隨巴菲特的價值投資或煙蒂股策略的投資者來說,重要的是理解他對這類股票的青睞背後,還有他的最後殺手鐧:在極端情況下,透過持有大量股份,向管理層施加壓力,促使公司清算資產,從而將資金返還給股東。

因此,當時巴菲特傾向於投資那些不受強勢大股東控制的小型公司,這使得實施其投資策略更為便利。

然而,對於香港小輪而言,考慮到恒基系管理層在業內的號召力和影響力,以及保留土地資源和渡輪特許經營權對恒基的戰略意義,破產清算的可能性並不大。

退一步來看,即便是股神巴菲特,後來也逐步轉變了其投資策略,不再單純追求低價。與低價相比,公司的優質經營更能為投資帶來長期持續價值。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,不對因使用本報告所采取的任何行動承擔任何責任。