我們今天再來看一家電池類上市公司,近段時間他們因為涉及到南韓電動車起火事件而引起較大爭議。南韓媒體援引南韓國土交通部發言人的話稱,起火的 奔馳純電動轎車EQE 所搭載的動力電池來自孚能科技。

孚能科技(贛州)股份有限公司(股票簡稱:孚能科技)2009年成立,2020年7月在上交所科創板上市,是全球領先的軟包動力及儲能電池生產商,以及中國首批實作三元軟包動力電池量產的企業之一。

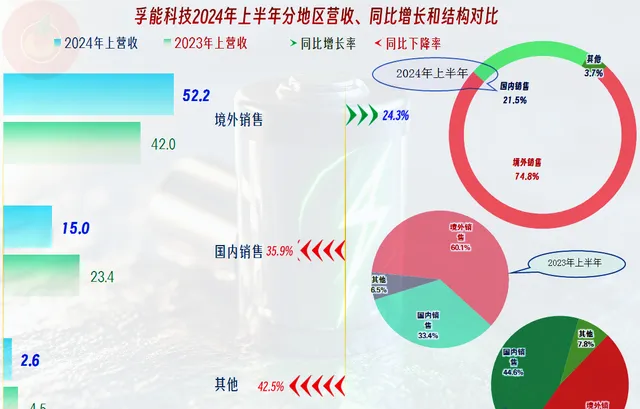

在上市以後,孚能科技的營收連續三年爆發式增長了10多倍,2023年的規模達到了164.4億元,2024年整個行業都在調整,孚能科技的營收同比也僅是微跌了0.2%。選對行業就是不一樣,在國內大多數制造業都陷於增長停滯,甚至下跌的環境下,動力電池這一行確實是不多的還能高速增長的行業。孚能科技主要就是從事動力電池業務,其占比超過95%。

境外市場的收入還在增長,主要是國內市場的下跌比較嚴重。透過這種市場間的結構變化,只用了兩年時間,孚能科技的境外收入占比就從不到一半增長至了四分之三,現在境外已經成為了絕對的主力市場。要知道,這些成績是在貿易戰和各種復雜國際環境中實作的,不得不承認,孚能科技還是有過人之處的。

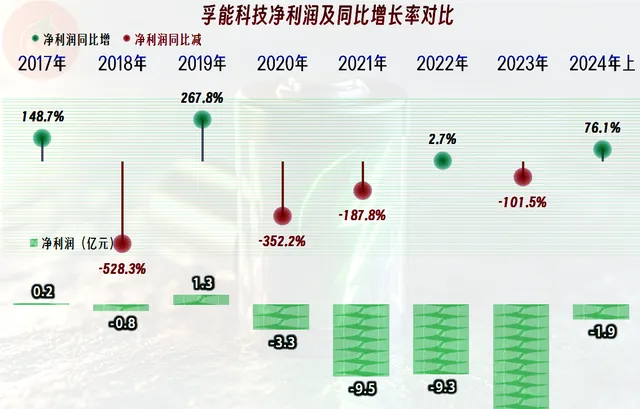

看了凈利潤的表現後,似乎又對孚能科技的過人之處不是那麽羨慕了,除了上市前的2019年有過小額盈利之外,最近四年半都在虧損,特別是前三年的虧損額度還相當大。有人會說,搞動力電池這類新興業務,先虧損占領市場是正常現象。但我們知道的是,寧德時代的境外銷售占比雖然只有三成,但境外銷售額卻是孚能科技的近10倍,毛利率高達29.7%;而孚能科技境外銷售的毛利率僅為16.3%,和寧德時代比,還是有很大差距的。

從分季度的經營情況來看,2023年一季度之前,營收都在同比大幅增長之中,在二季度下跌後,後續增長雖然也很快,但已經遠不如之前了。2024年一季度同比下跌後,二季度又因為基數低等問題,恢復了增長狀態,總體上有增長不動的感覺了。

凈利潤方面,在持續虧損了七個季度後,2024年二季度總算實作了小額盈利。現在就又來了一個重大的產品品質事件,雖然可能不會造成太大的損失,但對其後續的聲譽等影響已經形成。我們還不能忽略的是,從2024年8月1日起,美國對中國電動汽車及其使用的鋰離子電池加征的關稅將從7.5%提升至25%。

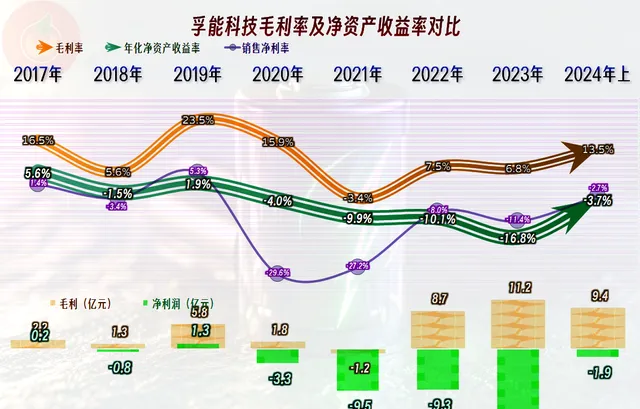

毛利率如同過山車一樣酸爽,2019年時還有23.5%,2021年竟然是-3.4%,在持續反彈後,2024年上半年也才13.5%,這仍然是一個較難盈利的水平。由於這些年幾乎全在虧損,凈資產收益率等指標就不提了,現在還沒有到說這些的時候。

隨著營收的增長,期間費用占營收比大幅下降,2023年達到了12.8%,如果配上2024年上半年的毛利率,應該是可以保本的。但2024年上半年的期間費用占比卻重新增長了,主營業務仍然是虧損狀態。從積極的方面看,主營業務虧損的區間確實在下降,2024年上半年只虧損不到3個百分點了。在這種情況下,努把力真有可能就能保本了。

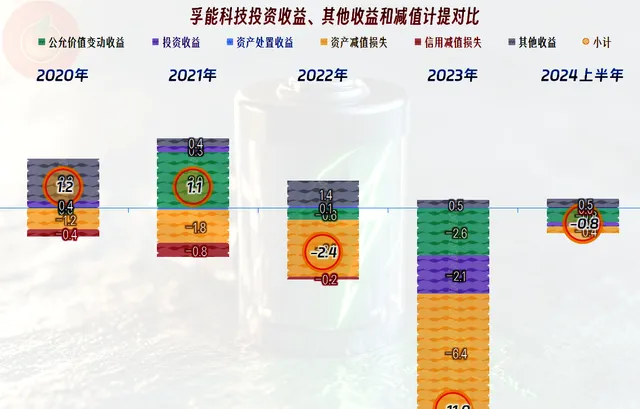

美歐國家說我們這類企業主要靠補貼才能生存,從孚能科技的情況看,這方面的收益並不多;相反的是,這些年的資產減值損失和信用減值損失卻不小,2023年甚至還搞了一些公允價值變動收益等損失出來。2024年上半年,這方面凈損失了0.8億元,基本擺脫了2023年那種到處都在漏雨的情況。

從2022年三季度到2023年三季度,這五個季度的毛利率是極低的,在這之前和之後的兩個季度是最近十個季度中僅有的兩個主營業務有小額盈利的季度。2024年上半年的主營業務都是虧損狀態,包括2024年二季度,其小額盈利並非來自主營業務,只是主營業務基本能保本了。

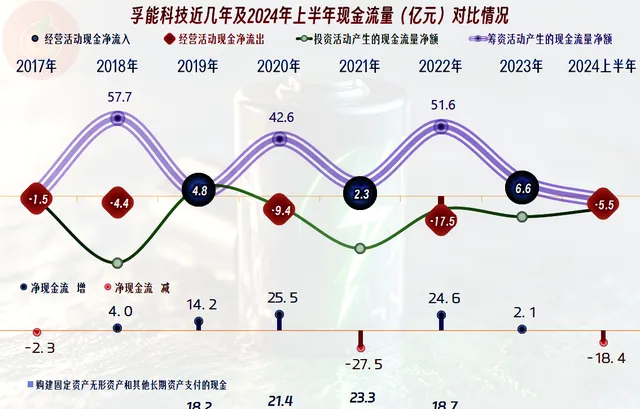

「經營活動的凈現金流」並不好,對高速增長的企業來說,這並不意外,固定資產的投資規模極大,這是營收增長的基礎,當然少不了。到處都要大額花錢,只能靠融資了,孚能科技主要靠上市融資和定增等股權融資為主,同時也少不了銀行貸款等間接融資,總之能融到資的企業,就不怕虧損。

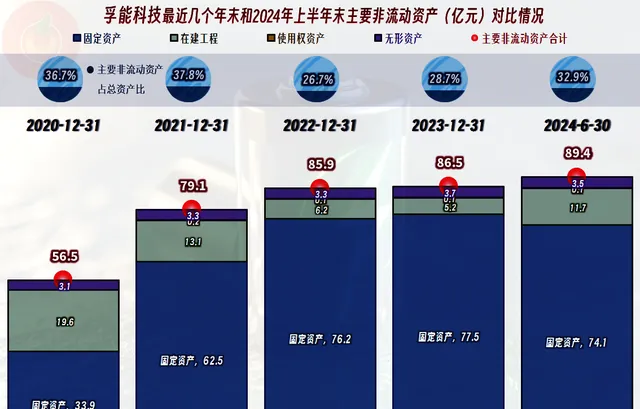

在2023年末,固定資產達到短期的峰值後,2024年上半年末開始下跌了,但孚能科技並沒有因為行業調整就降低新投資的步伐,在建工程的規模又開始增長,這樣經營性長期資產還在增長。

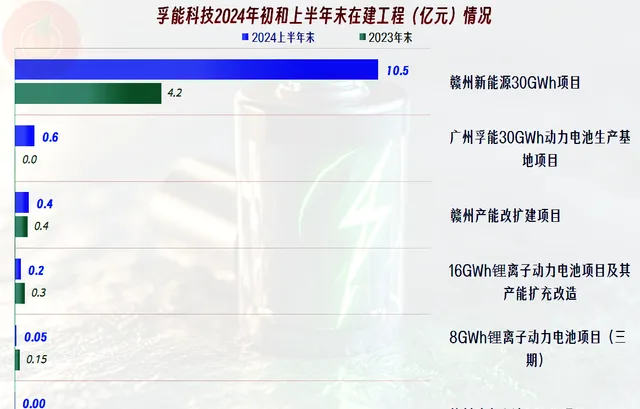

現在在建的主要是「贛州新能源30GWh計畫」,余額高達10.5億元,由於他們沒有公布預算和完工進度,部份公開資訊說,其總投資達到了185億元,我是不太相信有這麽高的;另一項「廣州孚能30GWh動力電池生產基地計畫」,規模與此差不多,有些說法是總投資100億元。就算宣傳中的總投資有水份,這些計畫所需要的投入也是不可能小的,在計畫建成後,必然會形成較大的新產能。

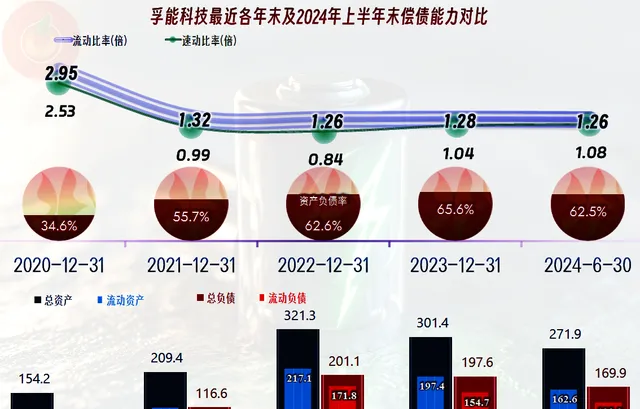

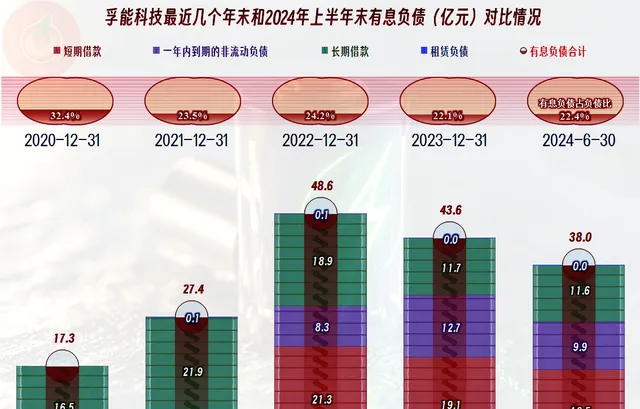

孚能科技在資產的快速膨脹中,長短期償債能力也保持得不錯,前面已經說過,這得益於其主要是以股權融資為主。2023年末和2024年上半年末,開啟了被動縮表的模式,趁著這個行業調整的機會,最佳化一下財務和其他方面的管理,並不見得就是壞事,可以避免跑得太快之後,丟三落四的。

有息負債的規模近一年半還有所下跌,如果後續的投入和虧損能控制住,增長就不會太快。

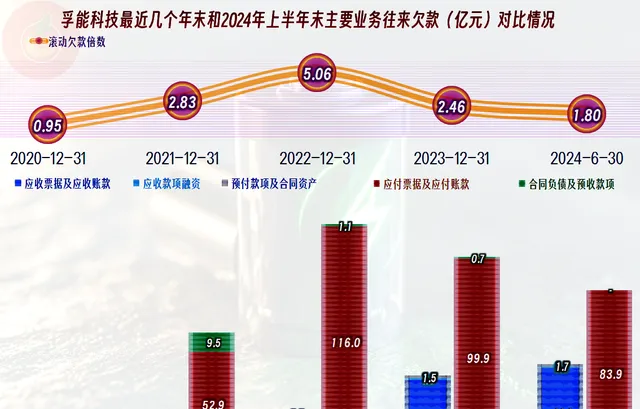

主要的欠款是找供應商來墊背,最近一年半,供應商們趁著行業下行的機會,也不願意增加墊款了;有趣的是,這一年,客戶們卻更願意欠款了。實際上更大的可能是從賣方市場向買方市場轉換後,客戶的談判地位提高;供應商們不見得地位就提高,但風險意識增長了。

靠這樣大額投入搞起來的動力電池廠家,原計劃的節奏應該是在規模達到一定程度後,就較大額度盈利來回饋投資者。現在看來,計劃沒有變化快,後續的一切仍然面臨著很大的不確定性。雖然有點違心,但還是相信他們很快就會好起來,其他上市公司也都會好起來。

聲明:以上為個人分析,不構成對任何人的投資建議!