1月8日晚間,翔鷺鎢業(002842.SZ)就此前的定增預案進行修訂,對募投計畫計畫經濟效益評價、計畫涉及報批等事項進行修改。

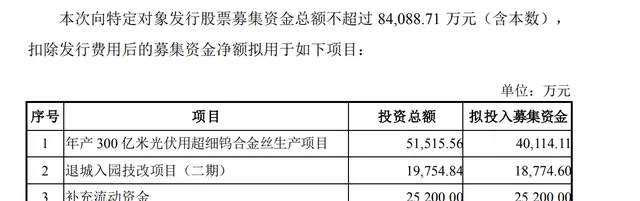

公司擬向特定物件發行股票募集資金總額不超過8.41億元,募集資金將投向年產300億米光伏用超細鎢合金絲生產計畫(下稱計畫一)、退城入園技改計畫(二期)(下稱計畫二)、補充流動資金。

近年來,翔鷺鎢業凈利潤持續下滑,至今已虧損,公司亟待找尋新的利潤增長點,因此公司開始布局下遊光伏矽片切割領域。此次募投計畫一是用於投產的光伏用超細鎢合金絲,是公司在光伏領域的全新嘗試,公司的技術儲備、客戶的拓展、認證情況等值得關註。

鈦媒體APP註意到,在此次定增前,公司曾進行過兩次融資,用於建設計畫和補流。在資金到賬後,募投計畫則走上了延期、變更、「流產」之路。

定增計畫加碼光伏領域,但行業競爭激烈

公開資料顯示,翔鷺鎢業專註於鎢制品的開發、生產與銷售,主要產品包括各種規格的氧化鎢、鎢粉、碳化鎢粉、鎢合金粉及鎢硬質合金等。

近年來,翔鷺鎢業營收由2020年的12.8億元增加至2022年的16.74億元,整體呈上升趨勢,但若拉長時間線來看,公司的營收規模只是回到了2018年的水平。同時,公司的凈利潤在持續下滑,由2020年時的4158.32萬元下降至-4126萬元。

2023年以來,翔鷺鎢業的凈利潤並未得到明顯改善。2023年前三季度,公司實作營業總收入13.66億元,同比增長6.39%;歸母凈利潤為虧損4050.08萬元,同比扭盈為虧。

這一背景下,翔鷺鎢業開始切入下遊光伏矽片切割領域,尋找新的利潤增長點。此次募投計畫一便投向該領域,公司透過計畫一購置全自動等靜壓機、軋機、中頻燒結爐、拉絲機、精密復繞機等裝置,形成年產300億米光伏用超細鎢合金絲生產能力。公司也表示,此次擬投產的光伏用超細鎢合金絲作為光伏矽片切割金剛線的母線,是公司在光伏領域的全新嘗試。

另外,計畫二將緊密圍繞公司主業,透過該計畫公司形成年產9000噸APT的配套生產能力。當前,翔鷺鎢業以外購APT為主,此次擴產的APT是公司的主要原材料,可進一步加工成高效能超細碳化鎢粉、硬質合金、光伏用鎢合金絲等產品,生產之後公司將全部自用。

需要說明的是,計畫一和計畫二總投資額為7.13元,扣除募集資金後,翔鷺鎢業還存在1.23億元的資金缺口。截至2023年9月30日,公司賬上資金僅為1.16億元,難以支撐上述兩計畫的建設,公司或還需其他融資方式解決。

實際上,在2022年8月,翔鷺鎢業曾釋出定增預案,擬募資7.66億元,用於退城入園技改計畫、光伏用超細鎢絲研發計畫、高效能切削刀具表面塗層技術研發計畫、補充流動資金。

不過,一年後,翔鷺鎢業公告終止定增事項,同時推出新版定增預案。

對比來看,公司取消了「高效能切削刀具表面塗層技術研發計畫」,並對「退城入園技改計畫」的投資規劃進行了調整。同時,由於「光伏用超細鎢絲研發計畫」已取得階段性進展,公司擬將募集資金投入至「年產300億米光伏用超細鎢合金絲生產計畫」即計畫一。

由研發改為生產,翔鷺鎢業光伏用鎢絲的技術儲備如何?是否有在手訂單或意向性合約,以及新增產能後能否完全消化?

關於翔鷺鎢業光伏用鎢絲的技術水平,公司在定增公告中表示,公司透過該技術生產鎢絲線徑達到30-35μm,抗拉強度達到6000N/mm2,且單根長度可以超過12萬米不斷裂,已經滿足光伏領域切割矽片的需求。

此外,公司在2022年啟動了「光伏用超細鎢絲研發計畫」,該計畫是對超細光伏用合金鎢絲生產的前期研發及小規模試生產計畫,產品研發進度理想。

不過,這一切尚未能見到實際成績,因為公司並未披露關於客戶拓展、意向性合約等詳細情況。

此外,雖然光伏用鎢絲當前需求量較大,但競爭也愈發激烈,國內廈門鎢業、中鎢高新等公司都在不斷加大對光伏鎢絲技術工藝的研發投入,同時加碼光伏鎢絲產能計畫建設,翔鷺鎢業是否具有足夠的實力與競爭對手抗衡。

前募投計畫「一地雞毛」

在此次定增之前,公司曾進行過兩次融資,即2017年IPO募資2.86億元、2019年可轉債募資3.02億元,而關於這兩次融資所涉及的募投計畫,有的發生延期,有的則「流產」。

2019年,翔鷺鎢業公開發行3.02億元可轉債,扣除發行費用後募集資金凈額為2.9億元。原計劃投向年產800t特種超硬合金智慧化生產計畫(下稱舊計畫一)、年產600萬支精密特種硬質合金切削工具智慧制造計畫(下稱舊計畫二)。

募資金額到賬後,上述募投計畫便開始走向了延期、停產之路。

2020年7月23日,舊計畫二變實施地點發生變更,在原實施地點的基礎上,將實施地點擴充套件至包含全資子公司廣東翔鷺精密、江西翔鷺精密、東莞翔鷺精密及常州翔鷺工具的所屬經營地址。

2022年4月29日,翔鷺鎢業將舊計畫一的建設期延長一年,即延期至2023年2月。同時,在結合當前行業發展狀況及自身經營、資金情況等多方考量後,公司認為舊計畫二按原計劃繼續投入,將難以達到預期目標。基於此,公司決定終止舊計畫二並將剩余募集資金1.48億元全部永久性補充流動資金,用於公司日常經營活動。

此外,在變更部份募集資金用途並用於補流後,翔鷺鎢業在當年6月釋出了2021年的分紅方案,分紅金額為0.28億元,占當年凈利潤總額的112%。這一操作引來深交所的關註,要求其說明在高比例分紅的情況下,公司變更部份募集資金用途並永久補充流動資金的原因及合理性。

隨後在2023年4月,翔鷺鎢業又將舊募投計畫一的建設期延長一年,即延期至2024年2月。截至2023年9月30日,舊募投計畫一的建設尚未完工。

再來看2017年IPO募資計畫,公司計劃投入募集資金2.86億元,其中1.93億元募集資金用於「年產600噸特種硬質合金產業化計畫」。

2017年9月,公司將原「年產600噸特種硬質合金產業化計畫」產能進行適度縮減至年產300噸特種硬質合金,計畫名也變更為「年產300噸特種硬質合金產業化計畫」。同時將縮減所致的募集資金中7500萬元用於新計畫「特種硬質合金材料及高精密硬質合金工具智慧制造計畫」的建設,上述兩計畫分別預計2019年7月、2020年9月達到可使用狀態。

值得註意的是,2019年至2022年1-6月期間,上述兩個計畫累計實作效益分別為6042.73萬元、-4307.98萬元,均未達到預期效益,其中「特種硬質合金材料及高精密硬質合金工具智慧制造計畫」處於虧損狀態。而翔鷺鎢業最後一次披露這兩個計畫的效益情況是在2022年8月,在2022年年報以及2023年半年報中,均未提及。 (本文先發於鈦媒體 APP,作者|李若菡)