深圳新益昌科技股份有限公司(股票簡稱:新益昌)2006年6月成立,2021年4月在上交所科創板上市,主要從事LED、電容器、半導體、鋰電池等行業智慧制造裝備的研發、生產和銷售。

新益昌是國內LED封裝、電容器老化測試智慧制造裝備領域的領先企業,成功進入了半導體封裝裝置和鋰電池裝置領域。新益昌部份智慧制造裝備產品核心零部件如驅動器、高精度讀數頭及直線電機、音圈電機等已經實作自研自產,是國內少有的具備核心零部件自主研發與生產能力的智慧制造裝備企業。

從2023年上半年的業績構成看,新益昌占比近七成的主力產品是「固晶機」,另外還有超兩成的電容器電化測試裝置,鋰電池裝置占比僅為4%,其他還有一些配件及維修業務。

2021年,也就是其上市的當年,就是新益昌營收和凈利潤的高峰。在2022年穩定(實際是微跌)一年之後,2023年營收持續下跌12%,仍然高於上市前各年;但凈利潤卻下跌了六成,僅比2017年略高一些。

分季度來看,營收主要下跌發生在2023年二、三季度,另外兩個季度的表現還不錯;凈利潤是除了2023年一季度,另外的季度都是基本保本的狀態。看來,隨著上市融資後,進行了一系列計畫建設,新益昌的保本點上移較多,現在的10億元規模離保本銷售額的距離並不太遠。

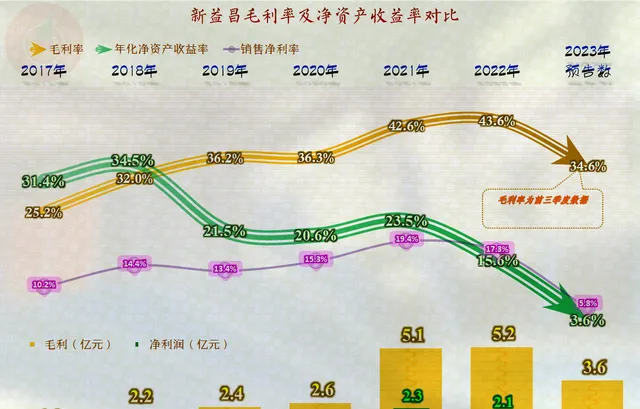

毛利率下跌也是導致新益昌盈利能力下降明顯的重要原因,在2022年達到43.6%的峰值後,2023年前三季度暴跌至34.6%,已經跌回至五年前的水平了。營收下跌,加上毛利率下跌,毛利額同比大幅下跌,雖然還是比2020年高出1億元,但是,期間費用的已經遠高於當年了。

從前三季度的情況看,在毛利率和期間費用占比上升的雙重影響下,新益昌的主營業務空間是最近幾年最低的表現,但11.4個百分點其實也不算太低,按其10億的營收規模看,還有應該有上億元的凈利潤。

其他收益方面還有些損失,從前三季度的情況看,主要是資產減值損失和信用減值損失,由於這些是三個季度的數據,估計全年的凈損失還要更大一些。

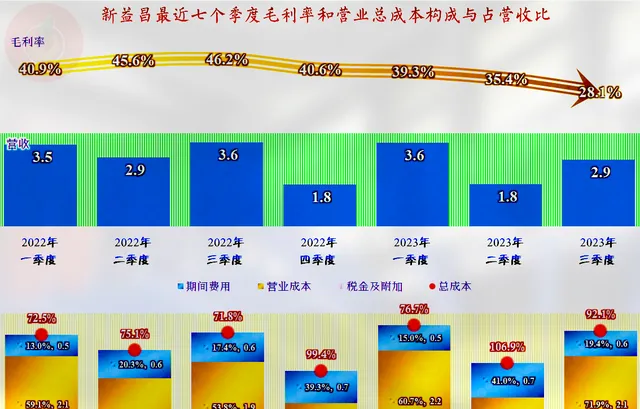

分季度來看,毛利率已經持續下跌了四個季度,三季度的毛利率僅為28.1%,估計四季度的毛利率已經反彈,至少是穩住了,不然的話,全年的數據可能會更差。最近的四個季度中,主營業務的盈利空間波動很大,既有虧損的季度,也有較大盈利空間的季度。這種大幅波動的表現,讓人看著總有一種不踏實的感覺。

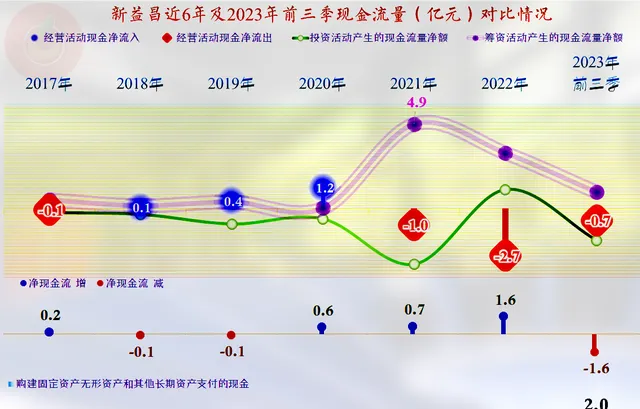

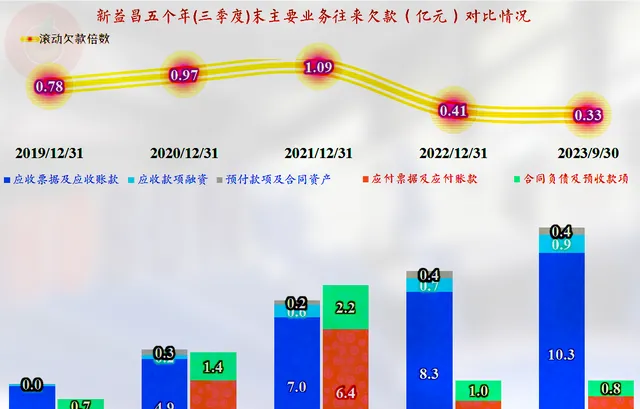

最近幾年,新益昌經營活動的凈現金流均為凈流出的狀態,主要原因是其存貨和應收類業務款項的占用增長所致。按理說,2023年營收下跌,就會回收資金,然而實際情況卻不是這樣。

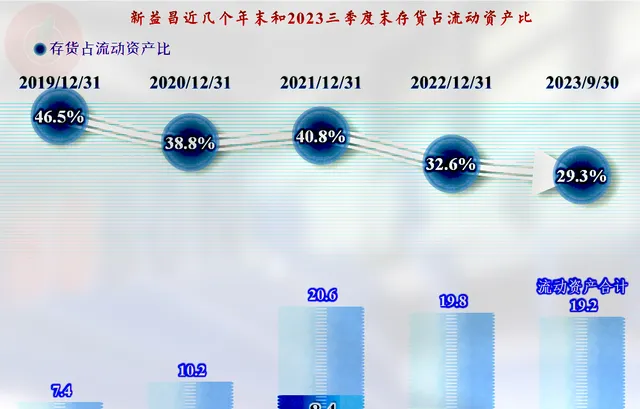

從三季度末的情況看,存貨有所下降,但下降的規模不大,似乎已經沒有太多的下降空間了。

在2021年末,應收和應付類業務款項還算平衡,之後的兩年,應收類業務款項不斷上升,而應付類卻在2022年末下降一半後,基本穩定下來。應收票據及應收賬款與全年的營收規模接近,這必然會帶來一定的壞賬風險,前面我們已經看到了,這方面的損失近年來上升明顯。

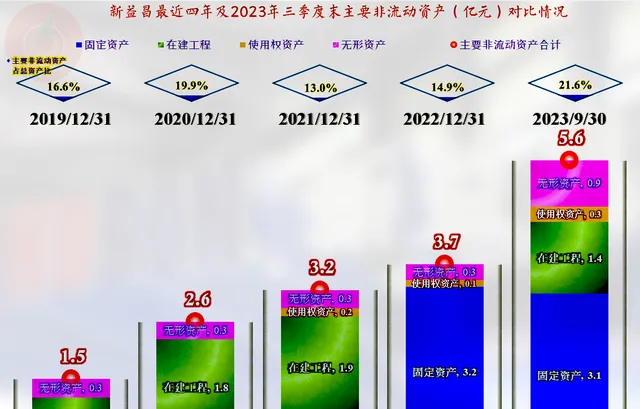

沒辦法,除了上市融資,還得增長有息負債來解決資金需求問題,因為除了在應收款和存貨占用以外,最近幾年,特別是2023年,固定資產類的投資規模也在增加。

上市後的經營性長期資產增長明顯,除了在建工程完工轉為固定資產以外,僅2022年末在建工程的規模較小,2023年三季度末的在建工程規模又有1.4億元了。我們看其半年報中主要是「研發中心」計畫,其他還有制造基礎計畫,但半年的余額還較小,要其年報釋出後才知道具體情況了。

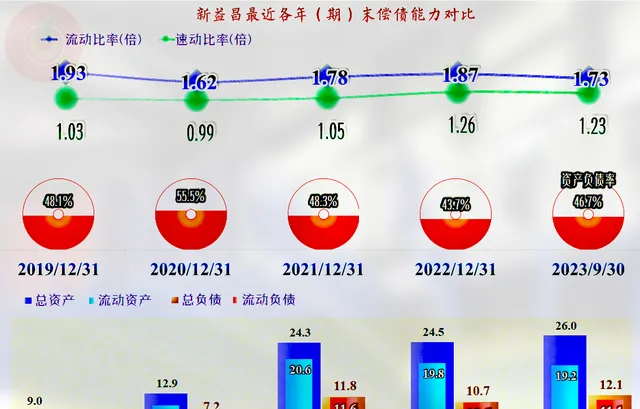

雖然投資較大,但2021年上市融資和持續保持盈利,新益昌的償債能力一直都是不錯的。哪怕還有計畫在建設,如果其經營上能維持2023年的狀態,償債方面短期內是沒有什麽問題的。

不知道新益昌在近幾年上市公司中的代表性如何,但是,如果大多數近年來上市的公司都是這類表現的話,股市現在的情況就要算是正常的。

聲明:以上為個人分析,不構成對任何人的投資建議!