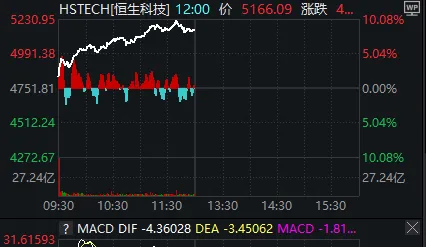

金融界10月2日訊息 別旅遊了,看港股!恒生科技指數上午一度漲超10%至5230.955點,截至午間收盤恒生指數漲6%,報22401.74點,恒生科技指數漲8.72%,報5166.09點,國企指數漲7.21%,報8051.39點,紅籌指數漲5.24%,報4254.47點。

大型科技股中,阿裏巴巴-W漲6.18%,騰訊控股漲6.03%,京東集團-SW漲12.15%,小米集團-W漲7.78%,網易-S漲6.84%,美團-W漲14.94%,快手-W漲8.66%,嗶哩嗶哩-W漲19.71%。

2024年國慶期間,港股開市時間安排如下:10月1日(星期二)香港市場休市;10月2日(星期三)起正常交易。另外,9月29日(星期日)、10月12日(星期六)為周末休市。港股通的服務時間安排為10月1日(星期二)至10月7日(星期一)不提供服務,10月8日(星期二)起照常開通。

中資券商股瘋漲

中資券商股集體大漲,截至午間收盤,申萬宏源香港漲134.94%,招商證券漲超60%,信達國際控股、國聯證券漲超40%,國泰君安國際漲超30%,廣發證券、東方證券、中信建投、申萬宏源、中信證券、興證國際、光大證券、中金公司、中國銀河等漲超20%。

近期多家券商的開戶量呈現出2—4倍的增長。更重要的是,以往不活躍的客戶也開始回歸。某大型券商人士表示,就不活躍使用者帳戶而言,較前期日均召回客戶量增加了3—5倍。

截至目前,超過60家券商宣布國慶假期營業部增配值班人員,線上開戶可以7*24小時,相關人員有的增配支援,有的調休加班,確保客戶需求得到滿足,國慶假期主要是預開戶及稽核。部份券商財富、網金部門表示,後台數據顯示,國慶假期首日雖然休市,但開戶數量比9月30日正常交易日還要多一些些。

內房股大漲

港股房地產股多數走強,截至午間收盤,世茂集團漲87.39%、雅居樂集團漲74.67%、華僑城(亞洲)漲73.21%、融信中國漲68.39%、旭輝控股集團漲64.04%、綠地香港漲62.07%、中國奧園漲61.29%。訊息面上,9月30日,繼上海、廣州、深圳之後,北京釋出樓市新政,標誌著全國樓市政策調整進入了新的階段。

外資巨頭集體唱多

國際投資者對於中國市場的興趣明顯增強。全球最大的資產管理公司貝萊德率先行動,將其對中國的戰術資產配置從「中性」上調至「適度超配」。貝萊德投資研究所表示,最新的高層會議釋放的政策訊號表明,可能會有大規模的財政刺激措施出台。考慮到中國股票與發達市場股票相比處於大幅折價狀態,這或許會成為推動投資者重新入場的催化劑。基於預計的財政刺激措施,貝萊德上調了中國股票的評級,並認為短期內仍有適度增持中國股票的空間。

高盛也緊隨其後,對中國股市表示了樂觀態度。高盛技術策略師Scott Rubner指出,國際投資者在很大程度上還沒有參與中國股市的反彈,這使得此次上漲成為外國投資管理機構的「痛苦交易」。然而,隨著投資管理機構越來越擔心錯過機會,國際投資者可能即將湧入並進一步推動反彈。高盛在其最新研報中上調了中國股票的評級,並認為中國股市有望進一步攀升。

摩根士丹利同樣對中國股市持樂觀態度。該公司表示,受上周宣布的一系列刺激措施和訊號的推動,中國股市在下一階段可能迎來更為「持續的反彈」。摩根士丹利分析師在一份報告中寫道,上周的政策超出了預期,有力的貨幣寬松和前所未有的措施旨在穩定和支持股市,阻止房地產市場的下跌。分析師預測短期內中國股市至少會上漲10%,並看到了更持續反彈的潛力。

大行情持續性如何?

對於目前市場較為關心的行情持續性問題,天風證券認為,行情演繹的強度和速度或將超出市場預期,建議關註頭部券商。

國金證券此前也稱,券商股是本次政策轉向的核心受益板塊,有望在政策積極轉向+流動性改善催化下體現更強的市場敏感內容。

中金公司認為,當前券商面臨三大方面的催化:一是宏觀經濟和財政貨幣政策的情緒催化(尤其是關註財政力度);二是資本市場相關的改革催化(如平準基金政策、證券基金保險公司和央行之間的互換便利細則落地等);三是行業內並購整合的事件催化。

另外,中金公司還指出,歷史來看,資本市場行業標的(包括券商、互聯網券商/基金、交易所等)本身在市場活躍之下易被投資者不斷上修盈利和估值,迎來所謂的「戴維斯雙擊」,上漲勢能較強。綜合而言,當前資本市場行業這一板塊的勝率較高、配置價效比較高。

華泰證券指出,當前逆勢資金、空頭資金等指標尚未發出過熱反轉訊號,AH溢價處於合理區間中樞略偏上一點的位置,指引行情持續性或尚可;考慮盈利預期、美元流動性、政策力度(預期)三個變量,港股綜合環境可能介於23年初和今年5月之間,若要沖擊乃至突破23年初高位,或需搭配財政政策的配合和持續性的信貸資金入市預期。從配置的角度,建議綜合考慮基本面及交易擁擠度,關註待補漲領域(電子/制藥/公用/電信)。