本文先發於「價值事務所」公號,關註公號,和我一起挖掘更多寶藏公司

本文是【價值事務所】的第1471篇原創文章。 文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

在之前【價值事務所】的文章 中所長有講,萬事萬物皆周期,只是有的周期現象非常明顯,有的不那麽明顯而已,哪有這麽多這次不一樣,事後看來,其實每次都還是一樣的,畢竟 主宰周期的核心底層邏輯是人性 ,只要人性不變,周期就一定存在,周而復始、迴圈往復,永不改變。

生物醫藥行業就是一個典型的強周期行業,只是每每到行業遭遇困境時,大家都將他的周期性質全忘光了。

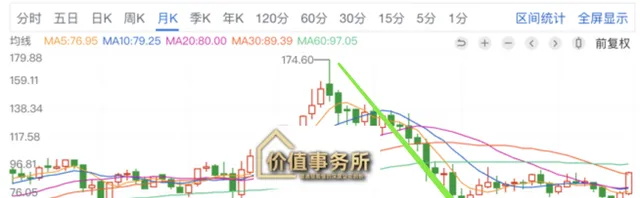

美國的XBI生科指數(可以理解為美國的創新藥指數,下圖為追蹤生科的ETF走勢情況),自2021年2月見頂,而後一路不帶回頭地跌到2022年5月底,再然後,便是長達一年多的橫盤,一直反復到2023年10月,全程相當於熊了2年8個月。

在其快速下跌乃至後續橫盤的過程中,美國的投資者也是一片悲觀,認為創新藥行業將集體面臨破產,同香港市場類似,大量創新藥企業破凈(賬上現金比市值還高)。那時候,所長還專門問過幾家美國機構,他們的說法是:現金有啥用?這些Biotech又不能自我造血,即便賬上有現金,但很快也會化作研發經費、廠房裝置、相關人才……如若後續融資大環境惡化,公司的資金很快便會消耗完畢,最終走向破產。

聽起來好有道理哦!

然後呢?

然後就是產業資本下場抄底了,歐美的一眾跨國大藥企紛紛斥資下場撿白菜,甚至還出現了阿斯利康以12億美元超高溢價收購中國創新藥企亙喜生物(亙喜生物在納斯達克上市)的情況,交易對價中的現金首付部份的交易價值約為10億美元,相比亙喜生物在2023年12月22日(12月23日官宣的)的收盤價溢價62%。

也是受到產業資本入場的影響(不出意外,2023年跨國大藥企並購案應該是近幾年新高),市場情緒開始好轉,XBI指數快速上漲,連續大漲兩個月,全球投融資開始恢復。

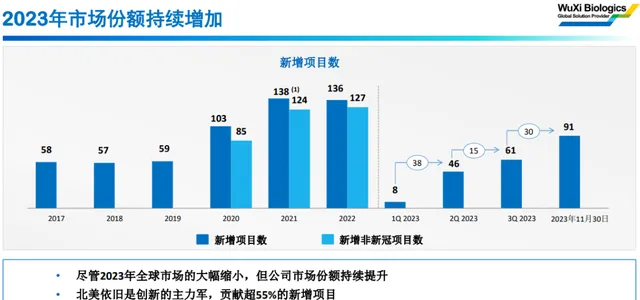

按照藥明生物的說法:根據現在Q4的數據,感覺春天已經不遠了。就藥明生物新增計畫數情況而言,2023Q4確實是全年新增計畫數最多的一個季度(10、11兩個月就新增計畫30個)。

就在一個季度前,美國投資者也是各種看空XBI,做空的不計其數,但也就短短一兩個月時間,情緒便反轉了。

如今香港、大A的醫藥資產,又何嘗不是如此?

畢竟生物醫藥是極具全球化內容的行業,國內外投融資環境步調基本一致(尤其近些年隨著國內生物醫藥行業與全球越發接軌,兩者步調就更加一致了),所以,當下的XBI,未嘗不是明天的恒生醫療保健、全指醫療……

獨一無二的超級賽道

前文說到生物醫藥是一個強周期行業,至於為什麽會如此,道理也很簡單。

一款創新藥的研發動輒十年,相當於一家新興的Biotech很可能自成立起的十年乃至更長時間都無法盈利、無法實作自我造血,只能長期依賴外部資金。

國內最典型的案例莫過於百濟神州,這家公司成立於2010年,到現在2024年了,可他仍然是虧損的,最樂觀的預計恐怕都要到2026、2027才能盈利。

而資本是逐利的,只有看到賺錢效應,他才願意進來,所以,往往生物醫藥一級投融資市場同二級關系十分緊密,只有大家看到二級市場有利可圖、有暴利可圖,才會大把大把地往一級砸錢,一旦他們看到行業無利可圖,如新技術遲遲落不了地、行業變卷、利潤變差,又會立馬奪路而逃,爭相踩踏,因此,全球的生物醫藥行業都呈現非常典型的周期特征,這個周期特征同二級市場的行情起伏可以說完全一樣。

但醫藥行業和別的強周期行業非常不一致的一點在於,整個行業的容量一直在變大,醫藥領域投融資額雖然短期有反復,但長期一直保持著非常可觀的速度在增長,而這個增速遠超GDP。

誰讓生物醫藥是永續性增長行業,永遠不會缺需求。別的行業都有天花板說,格力電器在10年前就有空調天花板論,牛奶行業近些年有人口下滑說,就連茅台都逃不過人口壓力論。但獨獨醫療,你聽不到任何天花板論的說法,迄今為止,人類完全攻克的疾病可以說幾乎沒有,當下所有疾病的治療手段或多或少都有不足之處,更別提艾爾茲海默等不治之癥了。

毫不誇張地說,在人類整個群體實作長生不老、百毒不侵之前,生物醫藥行業的容量就是無限的, 只要全球的財富越來越多,那裏面的絕大多數就一定會湧入生物醫藥行業, 甚至完全可以說,人類的終究追求、財富的終極去處就是生物醫藥。

看看古代的帝王,秦皇漢武,當他們的事業達到巔峰後,最後都幹了些什麽?求神拜佛、廣招方士、煉丹訪仙……而當下全球的富豪在錢多得花不完以後,他們又都在幹什麽呢?

億萬富翁 Yuri Milner、亞馬遜創始人貝佐斯斥巨資投資抗衰老公司Altos Labs(這家公司剛成立,毛也沒有就拿了30億美元融資);李嘉誠花2500萬美元投資美國一家研發抗衰老補劑的企業,且自己長期服用該補劑(這玩意吃一年156萬美元);矽谷大佬布萊恩·強森每年花費近200萬美元來追求永葆青春,甚至還嘗試過和他17歲的兒子進行換血……

我們看了帝王富豪,也不妨調個頭來看看一些上市企業。增長壓力較為明顯的家電企業,基本上都有把觸手伸進醫療行業,典型如海爾集團,旗下擁有做大型醫療裝置的上市公司海爾生物、綜合醫院的盈康生命不說,近期還成為了血制品頭部企業上海萊士的大股東;隔壁的美的集團也是大型醫療裝置萬東醫療的大股東;奧克斯也擁有做康復醫療醫院的上市公司三星醫療……

阿裏、京東、百度、騰訊、美團、拼多多等互聯網大廠在醫療方面的布局咱就更不必提了。

所以,雖然醫藥行業每隔幾年就有一個周期,但長期來講,就是不斷往上的,整個池子越來越大。

不論是歐美、日韓還是中國過去幾十年,醫藥行業的增速都大幅跑贏了大盤,屬於同消費並駕齊驅、最盛產長期大牛的行業。

全球包括國內醫藥新周期即將開啟

前文說到,醫藥行業是一個具有明顯周期內容但卻長期向上的行業。

不過,在過去,咱們國內同海外的生物醫藥行業周期不太同步,海外的生物醫藥產業更為成熟,因此其周期更多是圍繞著技術而產生的。

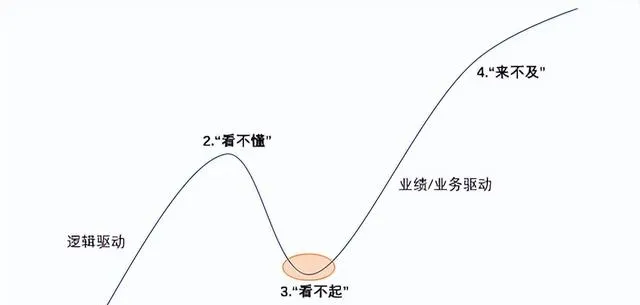

其技術周期的特征非常符合下面這張圖,即HYPE CYCLE模型,這個模型基本適用於所有在資本市場上引起大家興趣的新技術。

第一個階段,新技術剛出來,但大部份人都還沒意識到,只有該技術核心圈子裏的人才清楚他的價值所在;

第二個階段,這個技術開始逐步為眾人所知,大家都覺得它要改變世界,即便毛也沒有,先漲再說,最後漲到一個讓人看不懂的\不可思議的高度,而在「全民狂熱」下,很快也會出現一大堆入局的企業、資金。

第三個階段,一方面他們漲得太高,讓不少人感受到了危險,另一方面新技術遲遲落不了地,大家耐心耗盡,於是資本、參與者陸續撤退,而後該技術即便再能「改變世界」,大家也都視而不見,甚至認為這是騙子。

第四個階段,上一波入局的人並非個個是想進來撈一把的「投機客「,也真有人在埋頭做事,透過這些人堅持不懈的努力,真的獲得了不少成果並實作收益,新技術開始落地並進入大家生活,相應板塊重新上漲,由於新技術帶來的產品放量迅猛,所以相應企業上漲飛快,追都追不贏。

仔細復盤一下,是不是新能源、區塊鏈、互聯網、AI都正在或已經經歷完了上述階段?

海外的生物醫藥投資周期更多是圍繞HYPE CYCLE模型的技術周期而動,國內呢,由於醫藥產業不夠成熟,周期更多是「追趕式的」,大體可以用中國特色神藥——普通仿制藥——差異化特藥——仿制藥/低質創新藥——高價值原發性創新藥這麽五個大階段來概括。

不過,隨著國內創新藥產業鏈越發成熟,整體也越發同國際接軌,咱們的生物醫藥周期往後將同海外越發趨同,而且所長認為,就是 這一波往後,咱們國內的生物醫藥周期就應當會同海外同步了,畢竟到現在,中國基本已經完成了完全同國際化接軌的高價值原發性創新階段的轉型 。

在當下創新藥早期研發階段,咱們國內已經屬於全球領先了,甚至不少細分領域,如XDC,我們已經超越了歐美,十年後,待這些藥物陸續上市放量, 我們或許就可以看到,全球頭部藥品都是made in China。

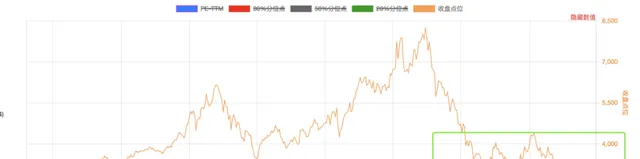

我們看下圖,近兩年,中國生物科技指數CBI也確實同XBI的走勢較為一致。

就當下而言,恒生醫療保健指數經歷了近3年的下跌,目前正處於近10年最低的位置。

而在美聯準降息預期提升(醫藥對利率變化是非常敏感的,這點前文有講)、產業資本下場抄底給行業註入不少增量資金、減肥藥/艾爾茲海默/mRNA CAR -T療法/mRNA癌癥疫苗接連迎來突破,給予行業一個又一個重磅利好的當下,隔壁的XBI已經開始暴力反彈,那麽,國內醫療行業的春天還會遠麽?

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎麽對待大錢反而如此草率?