作者/星空下的牛油果

編輯/菠菜的星空

排版/星空下的熱幹面

最近兩年,「市值管理」成為二級市場的流行詞。面對持續低迷的股價,若不管理,投資者失去信心,股價將持續下跌。一旦跌破1元/股,公司將面臨面值退市的風險。

而企業最常用的手段,就是 股票回購 。

近日,面對不斷下滑的股價, 新裏程 也加入了回購大軍。

8月2日,新裏程釋出公告稱:公司將以自有或自籌資金進行股份回購,回購後將全部用於減少註冊資本,回購金額將不低於人民幣5000萬,不超過人民幣10000萬元。

來源:公司公告(2024年8月2日)

然而面對不到3%的凈利率,以及捉襟見肘的償債能力,即使透過回購股份,短期實作股價提升,但沒有業績,仍無法釜底抽薪。

一、瘋狂擴張,巨虧告終

新裏程是公司的新稱,其舊名為恒康醫療。公開數據顯示:2022年9月26日,公司正式更名新裏程。

而恒康醫療的前身,則是以「 獨一味膠囊 」聞名的甘肅獨一味生物制藥股份有限公司。2008年,登陸深交所上市。上市當年,公司營收僅 2.86 億元,此後幾年更是毫無起色。

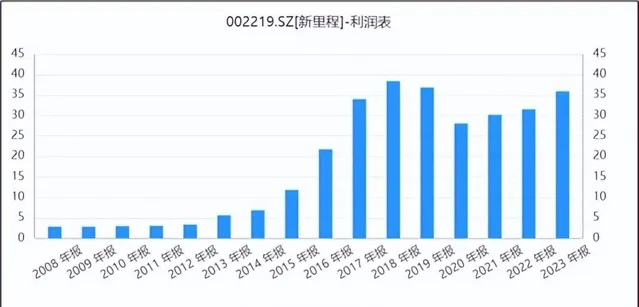

2015年開始,國家開始鼓勵社會資本辦醫院,公司開始瘋狂並購醫院,向醫療服務領域轉型。據市場不完全數據統計,自2012年開始,恒康醫療共對 20多 家標的發起收購。並購擴張,效果自然立竿見影。自2015年開始,公司的收入規模拔地而起。2018年,公司收入近40億元,僅7年時間,收入直接翻超 五倍 。

來源:同花順iFinD—營業總收入

然而,風口之上瘋狂並購,隨之飆升的還有溢價商譽。

2017年,公司 商譽 高達35億元。一旦業績不及預期,高額減值將是滅頂之災。

來源:同花順iFinD—商譽

果不其然,2018年,成了公司的滅頂之年。

雖政策鼓勵,但相較於公立醫院,無論是從醫生資質,還是患者信賴的程度,民營醫院競爭力均顯弱;其次,瘋狂並購,難免良莠不齊。2018年,子公司三寶堂、恒康源、大連遼漁以及傑傲湃思等業績紛紛不理想。業績虧損,以及隨之而來的商譽減值,直接導致公司虧損14億元。

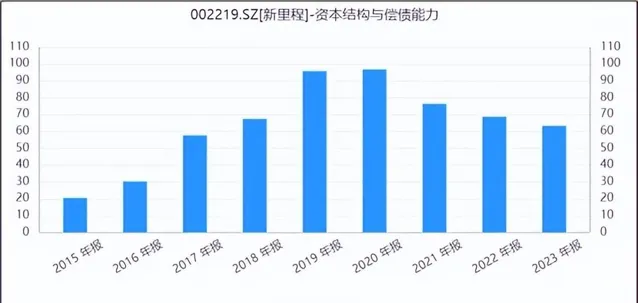

巨額虧損,更是直接將公司的 負債率 推上了 96% 的高峰。

來源:同花順iFinD—資產負債率

眼看雷要爆,公司被債權人申請了破產重整。2020年,北京新裏程健康產業集團有限公司,經過遴選被確認為投資人,支付17.9億元,救公司於水火。至此,公司更名新裏程。

二、費用高,盈利少

新裏程真的會是新的征程嗎?非也!

經過瘋狂並購,公司的業務結構基本穩定。2023年,公司總收入約為36億元,其中醫療服務創收約28億元,占比約 78% ,藥品制造創收占比約 22% ,醫療服務成為公司最核心的業務。

來源:同花順iFinD—營業收入結構圖

所謂的醫療服務,主要包括兩部份:

其一,民營綜合和專科醫院;

其二,「老年醫院+老年照護中心」的新型康養模式。

據2023年年報披露,截至2023年末,公司已在遼寧等五地分別成立區域醫療中心,擁有 3 家三級醫院和 7 家二級醫院。

來源:新裏程2023年年報

規模大,生存壓力也大。

隨著醫保報銷範圍的逐漸擴大,以及互聯網醫療等新型醫療方式的出現,整個行業的競爭逐漸增強。為了獲得生存,民營醫院要麽大搞宣傳,要麽高薪聘請「 專家 」,提高醫院的知名度。因此費用高,是幾乎所有民營醫院的通病。

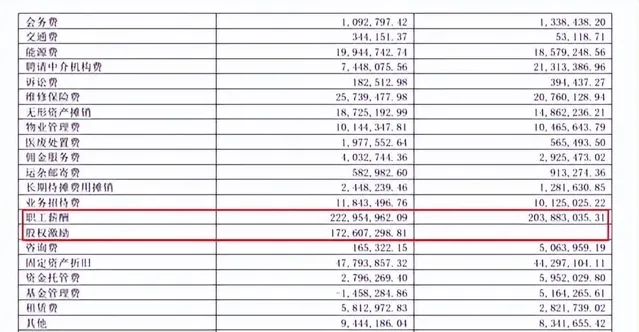

同花順數據顯示:新裏程管理費用占比(=管理費用/營業收入)常年高於 15% 。2024年一季度,占比高達 15.52% 。2023年年報數據來看,一半以上為員工薪酬和員工股權激勵。

來源:新裏程2023年年報

即使剔除股權激勵的影響,新裏程的管理費用占比也常年明顯高於10%。扣除各項費用之後,縱使公司有28.80%(2024年一季度)的毛利率,到頭來也只剩下 2.91% 的凈利率。

來源:同花順iFinD——管理費用/營業收入

三、債務高,償債差

此外,雖然北京新裏程向公司輸血17.9億元,但也只是「緩兵之計」。

對於醫療服務業來說,有如下顯著特點:

1►重資產

2024年一季度,公司固定資產占比(=固定資產/資產總額)超30%。

2►回收期較長

計畫投入大,回收期又長。2022年重整結束後,新裏程的資產負債率仍高達 68.71% 。換句話說,新裏程的日子還是不富裕。

關鍵是,回收期內盈利空間還有限。數據來看:2024年一季度,新裏程的流動比率僅為0.67,債務壓力仍是其巨大壓力。

來源:同花順iFinD—流動比率

可見,破產重整之後,新裏程並未脫胎換骨。問題依然是問題,而這些問題,又豈是回購股票能徹底解除的?

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。