01 從追捧到逃離的起落之謎

摘要:本文回顧了儲能行業在2022年至2023年的起起落落,從俄烏戰爭引發的投資者避險情緒,到儲能板塊尤其是電化學儲能的強勁表現,再到資金湧入後的迅速撤離,以及企業間的收購和剝離。透過對宏觀數據和微觀感受的分析,本文探討了電化學儲能行業從被追捧到逃離的原因,並對其未來發展進行了展望。

2022年,俄烏戰爭爆發,投資者們紛紛選擇避險,儲能板塊卻成為一抹亮色。尤其在電化學儲能領域,由於歐洲天然氣價格上漲和電價飆升,儲能需求大幅增加,一些上市公司股價在半年內大漲4倍。一時間,儲能行業成為資本市場的焦點。

隨著資金的湧入,儲能行業開始吸引跨界企業紛紛入局。食品企業、家電企業、陶瓷企業、遊戲公司等都開始看好儲能行業,拓展新業務。然而,僅僅一年後,資金開始撤離儲能行業。

實業中,不少企業開始退縮。例如,松發股份終止了對安徽利維能儲能系統公司的收購,萬裏股份也終止了透過控股特瑞電池涉足儲能行業。

在二級市場上,曾大漲4倍的公司市值連連縮水,一年半時間跌去80%,甚至比2022年還低,仿佛歐洲大賣的事情從沒發生過。

盡管宏觀數據顯示儲能行業仍在增長,但為何在微觀感受中卻有如此大的落差?這主要是由於市場情緒、政策變化、技術瓶頸、競爭格局等多方面因素的綜合影響。

盡管儲能行業的過去一年充滿了起落,但不可否認的是,其未來的發展潛力仍然巨大。全球範圍內,歐洲、美國和中國的儲能市場都在快速增長,這為儲能行業提供了廣闊的發展空間。

此外,技術的進步和成本的下降也將為儲能行業的發展註入新的動力。然而,市場競爭的加劇和政策的變動也將成為儲能行業未來發展的關鍵因素。

02 預期與現實的賽局

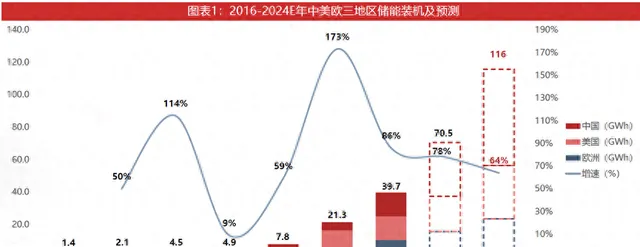

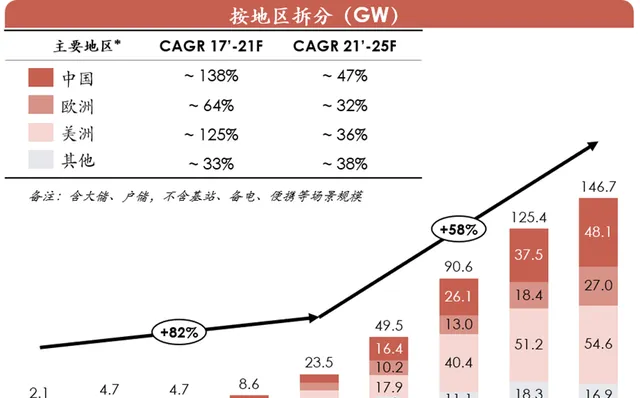

站在2022年初的視角,儲能行業可謂前景光明。光伏產業的持續高速增長,使得儲能市場得到了政策的積極鼓勵。自2021年下半年開始,多個地區已釋出檔,強制要求光伏計畫必須配置一定時長的儲能系統。

與此同時,美國的新能源政策也給予了儲能行業巨大的支持。拜登政府的IRA法案對新能源大力補貼,預期將帶動光伏裝機量的增加,而美國電網的跨區傳送難度大,對儲能的需求尤為強烈。而在歐洲,作為傳統的新能源支持方,受突發事件的影響,天然氣價格飆升,使得光伏加儲能的需求更為迫切。

市場對儲能的評價一度十分積極:光伏市場繁榮,儲能行業就會相應增長,它能夠助力光伏的高增長;而當光伏市場低迷時,儲能的獨立價值也顯得尤為突出,其儲存能源的功能使其具有獨立的增長潛力。

然而,令人意外的是,在2023年,儲能行業卻遭遇了「供需雙殺」。需求端的變化尤為顯著:國內強制配儲政策的落地有所松動,而高利率環境降低了儲能的經濟性,導致不少儲能計畫大幅延遲;歐洲的戰爭影響減弱,電力價格回落,儲能需求降低,尤其在2022年,歐洲經銷商們囤積了大量庫存,新增訂單意願減弱。

整體來看,儲能行業增長情況良好,但需求的意外減弱對行業預期帶來了沖擊。更為關鍵的是,儲能的價格也經歷了「下殺」。

這一現象引發了大量的資金湧入。根據天眼查數據,2021年儲能相關公司有6000多家,而僅僅一年時間,新增的儲能公司就達到了37000多家,到了2023年,這個數位更是攀升到了5萬多家。然而,產能的擴張也帶來了激烈的競爭。從2023年開始,儲能系統價格持續下跌,甚至跌破1元/Wh,最低達到0.66元/Wh。

電池廠商的開工率也出現下降。華創證券統計顯示,2023年上半年,寧德時代和億緯鋰能的電池系統產能利用率都有所下降。這表明供給增加、價格下跌,庫存高企的現象在電池行業中也較為明顯。

這種狀況在儲能領域產生了一種「買漲不買跌」的心態。宏觀數據上看,儲能行業依舊保持高增長,但微觀感受卻突然冷冰冰。經銷商們甚至對未來的市場預期產生了疑慮。

這一切都反映出儲能行業的預期與現實之間的矛盾。前期過高的預期對應了較差的現實,進而產生了更弱的預期。那麽,這種狀況何時能夠改善呢?這需要我們進一步觀察市場的反應和政策調整的力度。在這個過程中,我們也需要更加謹慎地對待儲能行業的投資和發展,以避免出現更多的不確定性和風險。

03 現狀與未來:短期模糊與長期確定性的賽局

隨著電力市場改革的推進,儲能市場逐漸顯現出其重要性。然而,儲能行業的發展並非一帆風順,面臨著諸多挑戰。本文將從行業現狀和未來趨勢的角度,探討儲能行業的短期模糊與長期確定性。

首先,從需求端來看,國內儲能需求正在逐步增長。越來越多的地區開始強制光伏配置儲能,總體要求儲能規模占裝機容量的5%-30%之間,配置時間多為2-4小時。然而,電力市場改革的推進並非易事,對於工業社會而言,牽一發而動全身,方向清晰、節奏曲折。

另一方面,儲能行業在供給端也面臨著挑戰。價格快速下跌已經嚇退了部份企業,資本市場融資的力度也在減少。然而,對於企業家們而言,行業的好壞並非首要關心的問題,他們更關註如何「卷垮對手」。

然而,盡管面臨諸多挑戰,儲能行業的未來依然可期。首先,美國儲能需求依然在,但並網流程繁瑣,進展也非國內企業可以掌控的。此外,歐盟推行碳稅的動作顯示出大的市場依然可觀。

總的來說,儲能行業的短期模糊和長期確定性並存。長期來看,儲能行業的發展前景廣闊,但需要克服諸多短期挑戰。對於企業家們而言,如何在這樣的環境中生存並行展,將是他們面臨的重要問題。

04 競爭新階段:大魚吃蝦米,綜合能力成關鍵

隨著儲能行業的快速發展,我們正從早期的「各安一方、獨享其樂」階段,逐步進入一個全新的競爭階段——「大魚吃蝦米」。在這個階段,儲能系統的核心元件,如電池組、儲能變流器、電池管理系統和能量管理系統等,正在被越來越多的企業從單一產品走向系統整合業務,加大一體化力度。

在這個過程中,一些企業,如寧德時代、億緯鋰能等,從電池進入系統整合;陽光電源、科陸電子、上能電氣等,則從儲能變流器(PCS)進入系統整合。更有如比亞迪這樣,實作了電芯、PCS、BMS、EMS、系統整合全產業鏈布局的一體化。

然而,隨著競爭的加劇,這個行業變得更加多元化和復混成。早期,企業之間的競爭主要集中在單一維度,如價效比、安全性等。但如今,隨著巨頭們的湧入,在四大部件的差異性相對不大的情況下,企業的綜合能力開始凸顯。

1)一體化的布局對資金、技術實力的要求極高。以光伏的發展情況為參照,一體化的企業具有更高的毛利率,並能有效抵禦周期波動。

其次,企業還需要具備「三化」的能力,包括模組化生產、快速交付、客製化和智慧化等。這些能力不僅能提升企業的營運效率,還能滿足不同客戶的客製化需求。

2)在這個競爭激烈的環境中,渠道建設也變得尤為重要。在早期,誰能搞定客戶,誰就能賺錢。但隨著產品的同質化,誰能更好地搞定客戶,誰就能在競爭中勝出。而且,企業不僅要建設國內渠道,還要完善海外渠道,尤其是那些毛利率較高的海外市場。

3)隨著海外市場的需求增長,國內企業也需要「出海」,在海外建立工廠,以滿足不同地區的需求。同時,「出海」也意味著企業需要適應不同的市場環境和規則。

4)產品體系也需要豐富和多元化,以適應不同場景下的儲能需求。這不僅包括各種規格和形態的產品,還包括智慧化部署和營運等服務。

在這個新的競爭階段,儲能行業的競爭已經從單一維度的比拼轉向了綜合能力的較量。只有那些能夠提供一體化解決方案、具備資金和技術實力、擁有完善的渠道網路、適應不同市場環境的企業,才能在競爭中脫穎而出。而那些單一環節的企業和缺乏資金、技術實力的企業,將越來越難以建立優勢。因此,對於儲能行業的參與者來說,這是一個充滿挑戰和機遇的新階段。

05 尾聲

隨著資訊化的普及,企業的競爭也在加速。比如儲能行業,行業剛熱鬧了沒幾年,就快速進入了「大魚吃蝦米「的階段。這其中一個原因就是,光伏領域已經發生過這些劇本,大家學習的能力快速提升。

悲觀地看,儲能行業畢竟還是制造業,門檻不算很高,很容易陷入「一沒共識就內耗,一有共識就內卷」 的慘烈狀態。

而樂觀地來看,就像光伏經歷了一輪輪低谷和內卷,最終有了「光伏平價上網」,以及光伏裝機量的爆發;而儲能行業正經歷的內卷,也會推動行業從「光伏平價」到「光儲平價」 ,繼而開啟更大的行業空間。

只是在這個過程中,被淘汰的是大多數;能穿越的,則是少數。