進入2024年,「運動科技第一股」Keep在資本市場的表現可謂十分不如意,在沒有利空訊息的前提下,市值縮水逾30億元。

2022年及之前,Keep使用者、經營規模快速擴大,這種情況在2023年上半年有所改變,公司的使用者、經營規模出現了下滑,好訊息是,經營虧損有所收窄。

股價驟跌,市值縮水超30億

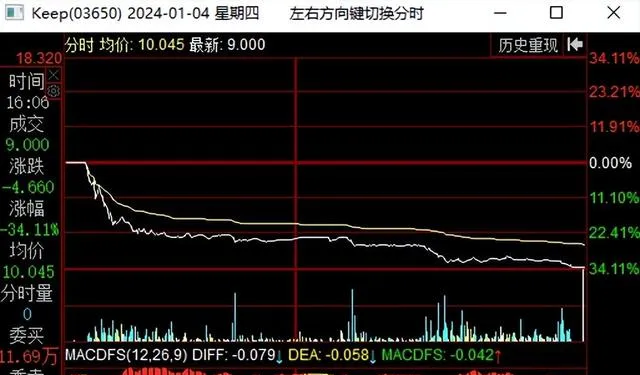

1月4日,港股Keep股價開盤後迅速暴跌並延續至午後,最終以跌幅34.11%收盤,這是公司上市以來錄得的最大跌幅,股價也創下新低,當天市值縮水超過24億港元。

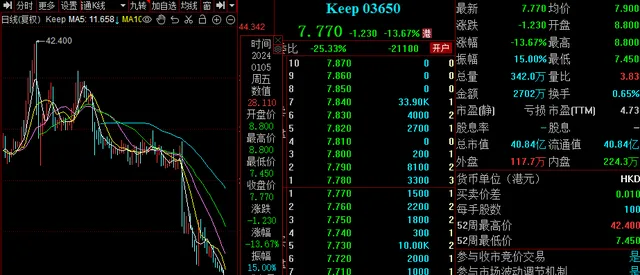

次日開盤,公司股價繼續暴跌,一度跌幅逾17.22%,最終收跌13.67%,股價為7.77港元/股,總市值40.84億港元,TTM市盈率4.73。

短短兩個交易日,Keep股價驟跌47.78%,已經接近腰斬,市值縮水超過30億港元,如此跌幅頗為罕見。

據短平快解讀了解,Keep的上市過程頗為曲折,在2022年2月、9月,分別向港交所遞交招股書,直到2023年3月,公司送出的招股書才透過稽核,IPO有了實質性進展,並於當年7月成功登陸港交所,成為「運動科技第一股」。

Keep上市首日,股價猶如過山車,低點跌幅逾1%,曾一度破發,高點漲幅逾10%,最終以29港元/股收盤,比發行價略高些,股價走勢表明了資本對其上市態度存在較大分歧。

隨後的一個月,公司股價總體上升,並在8月份來到了42.4港元的高點,這是Keep的高光時刻,此後,公司的股價迎來了較長時間的下跌,期間被納入「港股通」候選股票,並於12月4日正式生效。

這意味符合資格的境內投資者可以對Keep股票進行交易,本應該是好訊息,而結果卻是公司股價大跌逾27%,讓市場頗為奇怪,此後公司股價進一步下滑。

資本市場是靈敏的,一般是嗅到什麽端倪,才會讓一家上市公司遭到用腳投票,那麽有哪些因素可能促使Keep股價大跌呢?

對於股價大跌,公司的回應是沒有收到任何訊息。

梳理來看,Keep的先發股東裏有26名股東的股份於2024年1月1日解禁,解禁數量高達42745.43萬股。

不管是A股,還是港股,大量股票解禁會引起市場的恐慌情緒,繼而會造成股票的大跌,這或許是Keep股票大跌的因素之一。

業績上,2023年剛剛翻篇,具體的財報要到3月左右才會披露,也就是說還有兩個月左右的時間,而從2023年中報來看,公司營業收入同比下滑,凈利則增長,成績單差強人意。

或許是部份投資者對公司2023年全年的財報信心不足,提前套現引發股價大跌。

目前,市場上並沒有Keep的利空訊息,可以排除重大突發事件因素,股價何時止跌,需要交由時間驗證。

去年上半年營收,月活躍使用者下滑

對於健身愛好者而言,Keep或許並不陌生,公司從2014年開始營運,到了2015年就推出軟體「Keep」,此後使用者迎來了一波大漲,疫情三年更是迎來快速發展期。

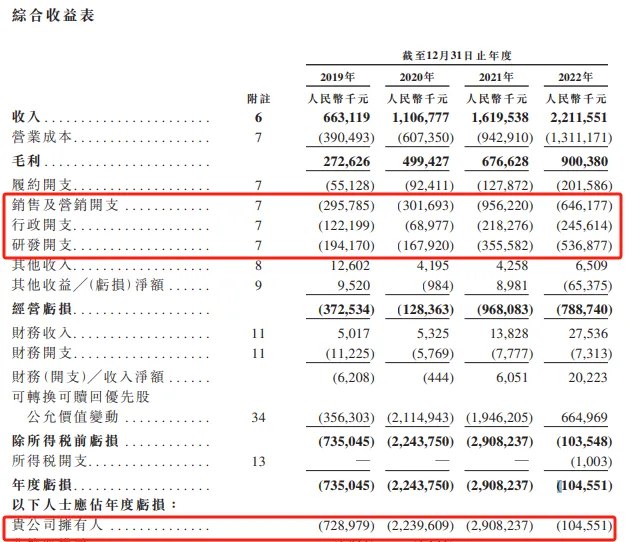

2019年至2022年,Keep實作營業收入分別為6.63億元、11.07億元、16.2億元、22.12億元,年復合增長率約35%,後三年同比增速分別為66.9%、46.3%、36.6%,增速逐年呈現放緩。

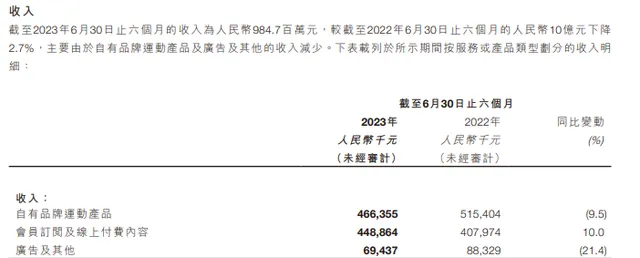

進入2023年,公司營業收入一改快速增長態勢,反而出現了下滑。2023年上半年,公司實作營業收入9.85億元,較上年同期10.12億元下滑2.7%,這也是公布財務數據以來首次出現下滑。

官網顯示,Keep的產品和服務包括APP、消費品、智慧硬體。其中消費品包括運動器械與裝備、輕食代餐、運動服飾等,而智慧硬體包括智慧動感單車、智慧跑步機、智慧型手環、智慧體脂秤等,兩大類產品可以統稱為健身產品。

拆分來看,公司的收入由自有品牌運動產品、會員訂閱及線上付費內容、廣告及其他三大類構成,其中前兩者是公司收入的核心。

2023年上半年,自有品牌運動產品、會員訂閱及線上付費內容的收入分別為4.66億元、4.49億元,前者同比下降9.5%,後者同比增長10%,運動產品收入下滑拖了後腿,主要是健康食品產品的銷售額減少所致。

另外,廣告及其他收入6943.7萬元,較上年同期8832.9萬元大幅下滑21.4%,公司稱主要是疫情對廣告客戶造成較大負面影響所致。

對於互聯網企業而言,使用者數據才是根本,那麽Keep的使用者情況如何呢?

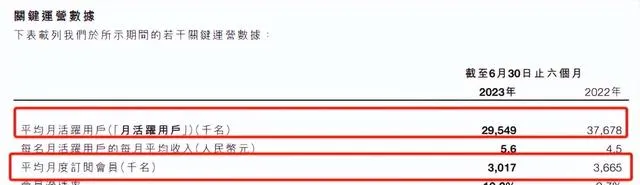

2019年至2022年,Keep的平均月活躍使用者持續增長,分別為2180萬、2970萬、3440萬及3640萬,而2023年上半年則下降至2954.9萬人,且平均月度訂閱會員下降至301.7萬。

Keep解釋稱,一方面是2022年年底和2023年年初中國各地新冠病例激增導致2023年年初健身活動暫時減少;

另一方面是2022年上半年,與新冠相關的限制措施限制了戶外活動,導致公司的月活躍使用者及訂閱會員達到異常高的水平,從而產生了高基數效應。

Keep還表示,影響已經減弱,2023年7月平均月活躍使用者及平均月度訂閱會員已恢復至2022年同期水平的約90%。

需要指出的是,Keep的月會員留存率在2020年至2022年間一直在下滑,分別為73.3%、71.7%及65.3%。

為何會員留存率持續下滑,又該如何留存會員是公司管理層應當認真思考的!

誠如上文所述,雖然公司2023年上半年運動產品的收入出現下滑,但是會員訂閱及線上付費內容的收入則有所增長,公司稱主要由於虛擬體育賽事所產生的收入增加。

2018年,Keep推出虛擬體育賽事,若使用者成功完成虛擬體育賽事設定的健身目標,可獲得賽事紀念品,如獎牌、徽章及虛擬徽章,這可以提升平台使用者的參與度。

2023年上半年,公司和擁有HelloKitty及蠟筆小新等熱門IP的合作夥伴聯名,在社交媒體及短視訊平台上推出一系列主題活動及創意行銷活動,以推動虛擬體育賽事的增長。

顯然,Keep在持續摸索商業模式。

短平快解讀認為,虛擬的終究是虛擬的,公司還需要深入挖掘健身達人深層次的需求,從自身層面找出運動產品下滑的根源,例如為何健康食品銷售額下滑,是價格問題,還是品質問題,亦或是其他問題等等,同時,舉一反三,梳理其余產品,發現不足並改善,給使用者更好的體驗、服務。

資本寵兒,轉變態度

自成立以來,Keep似乎就是資本寵兒,在遞交招股書之前,歷經多輪融資,累計融資金額約6.48億美元,融資方包括騰訊、時代資本、軟硬、高瓴等,在F輪,公司獲得3.55億美元的融資。

巨額的融資,是Keep在長期虧損中得以生存下來的根本。2019年至2022年,公司歸母凈利潤均處於虧損中,分別虧損7.29億元、22.4億元、29.08億元、1.05億元,累計虧損59.82億元。

分析來看,公司同期的毛利均為正,且增長迅速,從初期2.73億元上升至末期9億元,這也意味著導致公司虧損的源頭在於費用支出方面,主要是銷售費用、研發費用、行政費用支出較高,以及優先股公允價值變動所致。

據短平快解讀了解,2023年上半年,Keep實作歸母凈利潤11.95億元,同比2.62億元猛增3.56倍,主要由於優先股公允價值變動增加所致。

不過,公司經調整仍處於虧損中,虧損凈額(非國際財務報告準則計量)2.23億元,同比收窄29.7%。

擺脫虧損仍然是公司的重中之重。

值得指出的是,公司經調整虧損收窄主要是費用最佳化所致,銷售費用、研發費用、行政開支同比分別減少15.4%、2.1%、6.8%至2.57億元、2.43億元、1.12億元。

其中銷售費用大幅減少主要與推廣及廣告開支有關,這或許也是公司2023年上半年平均月活躍使用者有所減少的原因。

顯而易見,Keep正在改變,從以前追求使用者、經營規模,慢慢轉變成謀求盈利,畢竟在融資端越來越難的大背景下,收窄虧損、甚至於扭虧為盈,不斷補充「彈藥」才是王道。

(短平快解讀-原創作品,未經授權,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)