一切以數據說話

本分析報告僅從財務分析視角揭示財報數據背後的理論可能,不保證現實如此。報告僅為財報研究興趣,不預設任何立場和觀點,不代表任何人的利益。

摘要

本分析報告數據來源為青島啤酒(600600.SH)2023年三季度財務報告及公司所處行業「啤酒」中7家公司的同期財務報告。

● 業績概述:

根據青島啤酒(600600.SH)2023年三季度財務報告數據,公司在2023年前三季度,實作營業總收入309.78億元,同比增長6.42%;歸母凈利潤49.08億元,同比增長15.02%;扣非歸母凈利潤45.96億元,同比增長19.08%。

從本季度單季來看,2023年第三季度,公司實作營業總收入93.86億元,同比增長-4.58%,環比增長-13.77%;歸母凈利潤14.82億元,同比增長4.75%,環比增長-24.94%;扣非歸母凈利潤13.68億元,同比增長7.78%,環比增長-27.16%。

● 重點關註:

根據公司的報告數據,公司本期應重點關註:應收賬款/營業收入和存貨/營業成本等,各項具體的關註原因見分析報告正文。

一、基本情況

股票程式碼:600600.SH

股票簡稱:青島啤酒

所屬行業:啤酒

行業企業數量:7家

行業企業分析樣本數:7家

所屬地區:山東

上市日期:1993-08-27

主要業務:是一家中國的啤酒生產商和經銷商。該公司透過六個業務部門營運:山東部門、華南部門、華北部門、華東部門、東南部門,及香港與澳門等海外市場部門。山東部門在山東及周邊地區從事啤酒生產和銷售業務。華南部門在華南地區從事啤酒生產和銷售業務。華北部門在華北地區從事啤酒生產和銷售業務。華東部門在華東地區從事啤酒生產和銷售業務。東南部門在中國東南地區從事啤酒生產和銷售業務。香港與澳門等海外市場部門在香港和澳門等海外市場從事啤酒銷售業務。

備註:樣本公司主要包括:青島啤酒(600600.SH)、重慶啤酒(600132.SH)、燕京啤酒(000729.SZ)、珠江啤酒(002461.SZ)、惠泉啤酒(600573.SH)、*ST西發(000752.SZ)、蘭州黃河(000929.SZ)。

二、經營業績

1.業績情況

1.1.當前業績

青島啤酒(600600.SH)2023年前三季度財務報告顯示,公司實作:

• 營業總收入309.78億元,較上年同期增長6.42%,實作正增長, 同比增長率行業排名靠後;

• 凈利潤49.99億元,較上年同期增長14.49%,實作正增長;

• 歸母凈利潤49.08億元,較上年同期增長15.02%,實作正增長;

• 扣非歸母凈利潤45.96億元,較上年同期增長19.08%,實作正增長;

• 經營性凈現金流50.84億元,較上年同期增長-15.14%, 出現下降, 同比增長率行業排名靠後。

1.2.單季業績

2023年第三季度,公司實作:

• 營業總收入93.86億元,同比增長-4.58%, 同比出現下降, 環比增長-13.77%,環比出現下降;

• 凈利潤15.18億元,同比增長4.11%,同比實作正增長,環比增長-24.42%, 環比出現下降;

• 歸母凈利潤14.82億元,同比增長4.75%,同比實作正增長,環比增長-24.94%, 環比出現下降;

• 扣非歸母凈利潤13.68億元,同比增長7.78%,同比實作正增長,環比增長-27.16%, 環比出現下降;

• 經營性凈現金流4.84億元,同比增長-61.97%, 同比出現大幅下降, 環比增長-82.64%,環比出現大幅下降。

2.業績變動原因分析(DCB分析法)

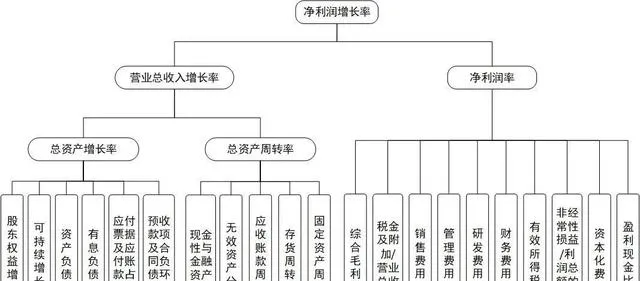

企業經營的核心目標是賺取利潤。因此,凈利潤增長率是衡量企業經營業績的關鍵指標。DCB分析法以「凈利潤增長率」為分析切入點,逐層深入,深度關註凈利潤增長的最終驅動因素,分析層次詳見下圖。

DCB分析法是由「讀財報」團隊在多年財報分析實務工作中總結形成的一個企業基本面綜合分析模型。

2.1業績變動——凈利潤增長率

凈利潤增長率是企業成長能力的重要衡量指標,其變動主要歸因於營業總收入增長率和凈利潤率。

• 2023年前三季度,公司凈利潤增長率為14.49%,較上年同期變動-2.96個百分點(上年同期為17.45%);指標值與行業中值持平(行業中值為14.49%)。

• 營業總收入增長率為6.42%,較上年同期變動-2.31個百分點(上年同期為8.73%);指標值行業排名靠後(行業排名6/7),營業總收入增長顯著低於行業平均水平。

• 凈利潤率為16.14%,較上年同期變動1.14個百分點(上年同期為15.00%);指標值高於行業中值(行業中值為10.92%),盈利能力優於行業平均水平。

2.2變動因素——營業總收入增長率

營業總收入增長率體現了公司主要業務的成長性,其主要由總資產增長率和總資產周轉率的變化所驅動。其中,總資產增長率又取決於股東權益增長率和財務杠桿(資產負債比率),總資產周轉率則體現了資產的利用效率,也是各類資產周轉率的綜合表征。

★ 2023年前三季度,公司總資產增長率為0.88%,較上年同期變動-7.92個百分點(上年同期為8.80%);指標值低於行業中值(行業中值為3.06%),公司總資產增速低於行業平均水平。

分拆來看:

• 股東權益增長率為7.62%,較上年同期變動-3.38個百分點(上年同期為11.00%);指標值高於行業中值(行業中值為3.63%),股東權益增速快於行業平均水平。

• 資產負債率為41.86%,較上年同期變動-3.64個百分點(上年同期為45.50%);指標值高於行業中值(行業中值為37.22%),總體債務負擔高於行業平均水平。

• 有息負債率為0.25%,較上年同期變動-0.58個百分點(上年同期為0.83%);指標值行業排名靠後(行業排名7/7),借貸還本付息壓力明顯低於行業平均水平。

• 應付票據及應付賬款占總資產比重為8.92%,較上年同期變動-0.30個百分點(上年同期為9.22%);指標值高於行業中值(行業中值為6.88%),應付票據及應付賬款占總資產比優於行業平均水平。

• 預收款項及合約負債環比增長率為1.25%,較上年同期變動0.74個百分點(上年同期為0.51%);指標值行業排名靠前(行業排名1/7),預收款項及合約負債環比增速明顯優於行業平均水平。

備註:

• 有息負債率衡量公司透過融資行為形成的債務負擔情況。有息負債率高,公司的償債壓力大,債務風險高。

• 應付票據及應付賬款占總資產比重衡量公司無息占用供應商資金情況。該指標值高,有可能說明公司對供應商議價能力強,無息占用供應商資金多。

• 預收款項及合約負債環比增長率反映了公司無息占用分銷商或客戶資金情況。該指標上升,有可能說明公司對下遊分銷商或客戶議價能力增強,公司銷售和市場看好。

★ 2023年前三季度,公司總資產周轉率為0.62,較上年同期變動0.01(上年同期為0.61);指標值高於行業中值(行業中值為0.40),資產總體營運效率高於行業平均水平。

分拆來看:

• 現金性資產占總資產比重為44.68%,較上年同期變動-5.66個百分點(上年同期為50.34%);指標值高於行業中值(行業中值為42.68%),現金性資產所占比重高於行業平均水平。

• 無效資產占總資產比重為2.82%,較上年同期變動-0.04個百分點(上年同期為2.86%);指標值高於行業中值(行業中值為1.59%),無效資產比重高於行業平均水平。

• 應收票據與應收賬款周轉率為209.97,較上年同期變動-8.90(上年同期為218.87);指標值行業排名靠前(行業排名1/7),應收票據與應收賬款營運效率明顯優於行業平均水平,說明公司對客戶的議價能力明顯強於同行業。

• 存貨周轉率為5.91,較上年同期變動-0.46(上年同期為6.37);指標值高於行業中值(行業中值為3.50),存貨營運效率優於行業平均水平。

• 固定資產周轉率為2.83,較上年同期變動0.06(上年同期為2.77);指標值高於行業中值(行業中值為2.04),固定資產營運效率優於行業平均水平。

備註:

• 現金性資產占總資產比重體現了公司資金充足率。該指標低,說明企業有可能資金短缺,融資壓力較大。該指標太高,說明公司可能大量資金閑置在賬上,會降低公司資產營運的效率。

• 無效資產主要包括待攤費用和商譽。無效資產越多,說明公司的資產品質越差或者規模虛增程度越高。

2.3變動因素——凈利潤率

凈利潤率由利潤表各個分項的占比決定,同時凈利潤的品質也是考察的主要角度。

2023年前三季度,公司

• 毛利率為39.73%,較上年同期變動1.67個百分點(上年同期為38.06%);指標值與行業中值持平(行業中值為39.73%)。

• 稅金及附加/營業總收入為6.78%,較上年同期變動-0.32個百分點(上年同期為7.10%);指標值低於行業中值(行業中值為8.44%),稅金及附加占比低於行業平均水平。

• 銷售費用率為11.24%,較上年同期變動0.17個百分點(上年同期為11.07%);指標值低於行業中值(行業中值為12.77%),銷售費用支出比重低於行業平均水平。

• 管理費用率為3.31%,較上年同期變動-0.43個百分點(上年同期為3.74%);指標值行業排名靠後(行業排名6/7),管理費用支出比重明顯低於行業平均水平,公司管理費用控制較好。

• 研發費用率為0.11%,較上年同期變動0.01個百分點(上年同期為0.10%);指標值低於行業中值(行業中值為1.77%),研發費用支出比重低於行業平均水平。

• 財務費用率為-1.09%,較上年同期變動0.01個百分點(上年同期為-1.10%);指標值高於行業中值(行業中值為-1.13%),財務費用支出比重高於行業平均水平。

• 非經常性損益/利潤總額的絕對值為4.72%,較上年同期變動-2.37個百分點(上年同期為7.09%);指標值與行業中值持平(行業中值為4.72%)。

• 有效所得稅稅率為24.20%,較上年同期變動0.29個百分點(上年同期為23.91%);指標值行業排名靠前(行業排名1/7),公司有效所得稅稅率明顯高於行業平均水平,應關註其背後的原因。

• 盈利現金比率為101.71%, 較上年同期變動-35.51個百分點 (上年同期為137.22%);指標值低於行業中值(行業中值為137.26%),利潤的現金含量低於行業平均水平,公司盈利品質相對較差。

備註:

• 非經常性損益通常指政府補貼、稅收返還等,一般難以具有長期穩定性和永續性。

• 有效所得稅率體現了公司綜合的所得稅負擔水平。

• 盈利現金比率反映公司盈利當中的現金含量;該比率越高,說明公司凈利潤的現金含量越高,盈利的品質越強。

三、重點關註

在公司財報業績分析中,除關註資產負債表的重要計畫外,還應關註一些顯著變化的重要指標,如指標變動率較高、在行業中排名變動較大等。

根據2023年三季度財務報告數據,公司本期應關註的重要項有下表所示的一些項:

• 應收賬款/營業收入: 「應收賬款/營業收入」數值排名位於行業尾部,公司的應收賬款管理能力和對客戶的議價能力可能高於同業。

• 存貨/營業成本: 「存貨/營業成本」數值排名位於行業尾部,公司的存貨管理能力或者產品銷售情況可能好於同業。

結論

2023年前三季度,青島啤酒營業總收入增長6.42%,實作正增長;歸母凈利潤增長15.02%,實作正增長。

根據DCB分析法, 對公司凈利潤變動原因進行剖析,可以看出:影響公司凈利潤變動的重要因素——營業總收入增長率為正增長,對凈利潤增長率形成了正貢獻;另一因素——凈利潤率上升,對凈利潤增長率形成了正貢獻。進一步分析營業總收入增長率可以看出:其影響因素之一——公司總資產增長率為正增長,對營業總收入增長率形成正貢獻;其另一影響因素——總資產周轉率上升,對營業總收入增長率形成了正貢獻。

根據DCB分析法對公司重點指標的分析可知:

• 營業總收入增長顯著低於行業平均水平;盈利能力優於行業平均水平。

• 公司總資產增速低於行業平均水平;股東權益增速快於行業平均水平;總體債務負擔高於行業平均水平;借貸還本付息壓力明顯低於行業平均水平;應付票據及應付賬款占總資產比優於行業平均水平;預收款項及合約負債環比增速明顯優於行業平均水平。

• 資產總體營運效率高於行業平均水平;現金性資產所占比重高於行業平均水平;無效資產比重高於行業平均水平;應收票據與應收賬款營運效率明顯優於行業平均水平,說明公司對客戶的議價能力明顯強於同行業;存貨營運效率優於行業平均水平;固定資產營運效率優於行業平均水平。

• 稅金及附加占比低於行業平均水平;銷售費用支出比重低於行業平均水平;管理費用支出比重明顯低於行業平均水平,公司管理費用控制較好;研發費用支出比重低於行業平均水平;財務費用支出比重高於行業平均水平;公司有效所得稅稅率明顯高於行業平均水平,應關註其背後的原因;利潤的現金含量低於行業平均水平,公司盈利品質相對較差。

對於公司的本期報告數據,應該重點關註:應收賬款/營業收入和存貨/營業成本等。

更多股票詳細分析數據和報告,請關註微信公眾號「讀財報慧投資」和存取「讀財報」系統「連結」