繼史上最「熱鬧」高考結束後,6月下旬誌願申報也拉開了帷幕,復雜的流程,琳瑯滿目的專業名稱,也讓誌願申報咨詢成為了一門細分賽道下的「大眾生意」,但在做出這個決定的時候,不妨先來參考一下今年就業市場的供與求。

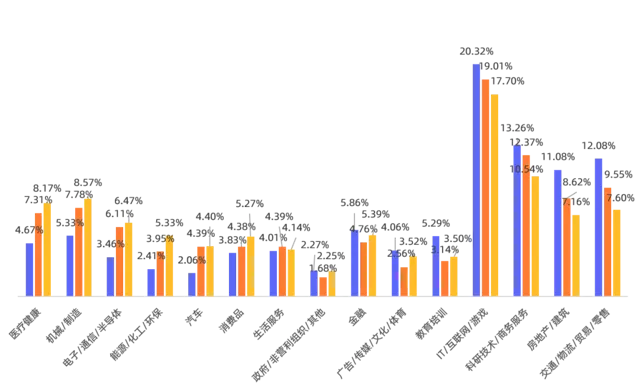

從近三屆應屆生新發職位行業分布來看, 互聯網依舊是持續釋放就業機會最多的行業 ,此外,如 醫療、能化、制造、汽車 等國家重點發展行業也出現了穩步增長。

近三屆應屆生新發職位行業分布

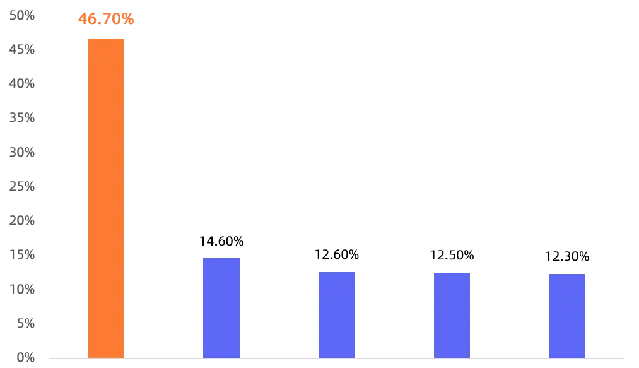

除了行業偏好外,企業型別也被大量應屆生關註,以2023年應屆生的期望就業企業為例, 國有企業以46.7%的占比位居第一 。

中國應屆生期望就業的企業型別

長坡厚雪

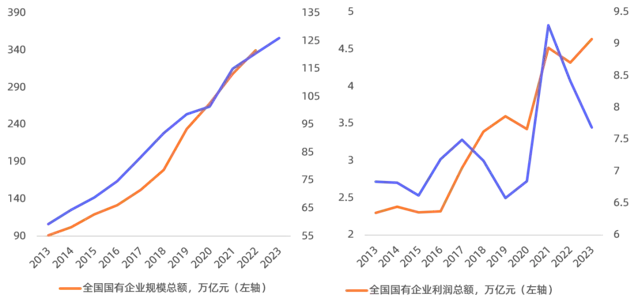

國企實力與日俱增

隨著國民經濟的發展,中國國企在總體規模與盈利能力上隨之壯大,截至2022年,近10年全國國有企業總規模增長達272.68%(同期GDP增長103.17%),截至2023年,近10年全國國有企業凈利潤總額增長達94.96%(同期規模以上工業企業利潤增長12.77%)。無論從質還是量上,國企都是驅動中國經濟增長的重要因素。

從利潤增速到總體規模,國有企業在過去十余年間實作飛速增長

此外,出於對國家安全、民生保障等特殊社會責任的擔當,目前國企內部已經湧現出了一大批行業翹楚或「大麥克」企業,僅以2023年財富雜誌世界500強為例, 97家國有企業榜上有名 ,其中涉及的行業多為能源、化工、礦產、通訊、軍工等,擁有充分的護城河及行業議價能力。 (數據來源:【財富】,2023/08/02)

中國的年輕人們正在用就業意願表達對未來的看法,您也可以透過 上銀國企紅利混合(A:020186/C:020187) ,投資國企的那一份未來。

從長期投資邏輯來看,A股國企投資有三大好處。首先, A股優質國企經營模式持續穩定 ;其次, 政策端鼓勵國企分紅 ,吸引長期資金進入;最後, 分紅也可以反映企業自身品質和對待投資者的態度 ,反過來幫助投資者篩選優質國企。基本面+高股息,投資國企的正確方法呼之欲出。

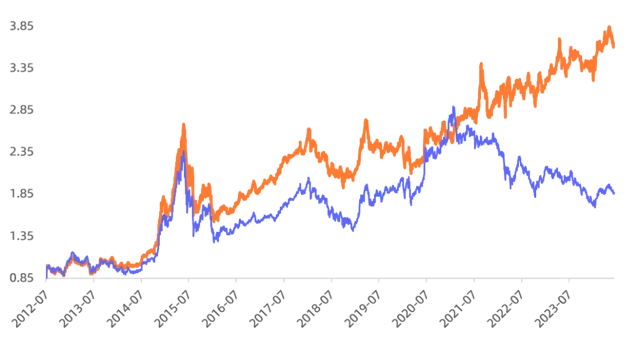

以相關指數為例,國企紅利全收益指數(含紅利再投)從釋出日起至今 漲幅達264.95% ,同期 滬深300 全收益指數(含紅利再投) 漲幅僅84.41% ,從兩輪A股周期的結果來看,國企紅利投資邏輯實作了「1+1>2」的效果。

數據來源:Wind,數據統計區間2012.7.20-2024.6.28,為方便比較在區間首日將兩只指數歸1處理。指數過往情況不代表未來表現。

除了長期邏輯自洽互補之外, 國企紅利投資還存在四大因素組成的牢固基石。

龍頭+低估+高分紅+紅利再投四者緊密相依

1. 龍頭效應

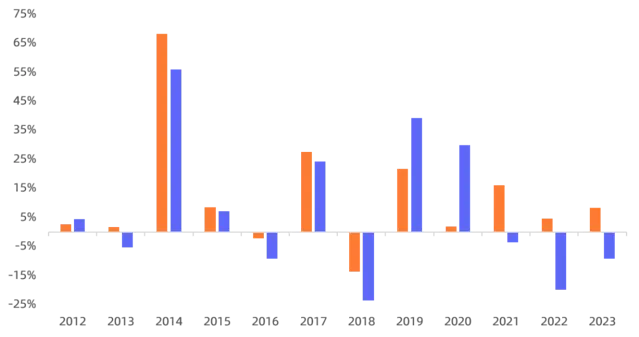

高分紅國企除了反映前面提到的經營模式、現金流穩定外,還有一大優勢便在於其抗風險能力,以上市以來年度漲跌幅為例, 國企紅利全收益指數(含紅利再投)在近12年中有10年實作正收益,而滬深300全收益(含紅利再投)只有6個年度實作正收益。

2. 低估值

由於優質國企長期業務模式、經營現金流穩定,基本面不會頻繁出現超預期增長,這也導致了低估值成為板塊一大特點,以國企紅利指數為例, 目前PE-TTM僅有6.84倍 ,而中證全指則達到了15.87倍。 (數據來源:Wind,數據截至2024.6.28,註:PE-TTM即為捲動市盈率,是對於股票的相對估值指標,計算公式為指數成分股總市值/近四個季度歸母公司總凈利潤)

3. 高分紅

目前中國已經來到中等偏上收入國家行列,投資預期收益開始呈現邊際遞減,最新50年國債到期收益率為2.475%, 國企紅利指數股息率則達到5.98%, 可以說國企紅利投資在宏觀大背景下價效比突出。 (數據來源:Wind,數據截至2024.6.28)

4. 紅利再投

投資股票時,除了單純股價增長帶來的資本利得收益外,長期分紅也會帶來的股息積累,隨著時間聚沙成塔、跬步千裏,股息收益往往會非常可觀。

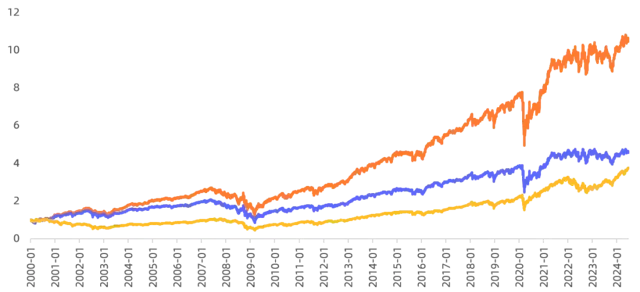

以標普高股息貴族全收益指數(含紅利再投)為例, 將成分股股息分紅後再投,使其自2000年來收益率達916.98% ,對標價格指數標普高股息貴族指數漲幅僅344.19%, 標普500 漲幅僅271.65%, 可以說股息的力量就是時間的力量。

數據來源:Wind,統計區間2000.1.1-2024.6.28,為方便比較在區間首日將兩只指數歸1處理。標普高股息貴族全收益指數考慮了成分股股息分紅再投後的指數整體收益情況,標普高股息貴族指數只計算成分股價格收益情況。指數過往情況不代表未來表現。

上銀國企紅利混合:優質國企、紅利股息+主動管理

秉承長期投資理念,上銀國企紅利混合采用主動管理模式,在紅利的藍海大賽道上優中選優。

目前在管 基金經理陳博 擁有7.5年證券從業經歷,其中4年公募基金管理經驗,堅持價值投資之道,堅信 「投資就是買好公司的股權,讓好公司幫助投資實作復利增長,最終慢就是快」 ,從投資哲學上,陳博天然地契合紅利策略。

在產品設計方面,上銀國企紅利混合專註於最佳化傳統紅利投資策略,以高標準篩選個股,其中包括:

(1)在過去兩年中,至少有一年實施現金分紅且 現金分紅率 (現金分紅/歸屬於母公司所有者的凈利潤)或 股息率(現金分紅/市值)位於市場前 50% ;

(2) 經營狀況良好 、無重大違法違規事項、紅利分配與經營狀況不存在重大異常。

看向未來,上銀國企紅利混合將註重中國國企改革主線,追求長期的永續性報酬。

紅利投資,不如趁現在!

註:陳博,2016年8月加入上銀基金,歷任上銀基金研究員、基金經理助理等職務,2020年2月起擔任基金經理。從業年限數據截至2024年5月31日。

風險提示:基金有風險,投資需謹慎。本材料相關觀點僅代表基金經理當前個人觀點,具有時效性,不代表基金實際投資決策,具體投資策略以基金合約為準,基金管理人可在基金合約約定範圍內根據實際情況對投資比例進行調整。投資人購買基金時應詳細閱讀本基金的基金合約、招募說明書和基金產品資料概要等法律檔,全面了解產品風險,在了解產品情況及銷售適當性意見的基礎上,根據自身的投資目標、投資期限以及風險承受能力等因素,理性判斷並謹慎做出投資決策。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金財產,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。基金產品存在收益波動風險,基金的過往業績及其凈值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。中國基金運作時間較短,不能反映股市發展的所有階段。中證系列指數由中證指數有限公司編制和計算,其所有版權歸屬中證。中證將采取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。