風口財經記者 石冰冰

2024年,中東危機持續發酵推動航運市場進入上行周期,從需求端來看,國際貿易需求向好,無論是美國的零售額增速,還是主要新興國家的制造業PMI走勢,都處於向上階段。從供給端看,巴拿馬運河尚未完全解除通航限制,蘇伊士運河的緊張局勢仍在持續,讓供給端從「過剩」又轉變為了「不足」,運價指數也在大幅飆升。

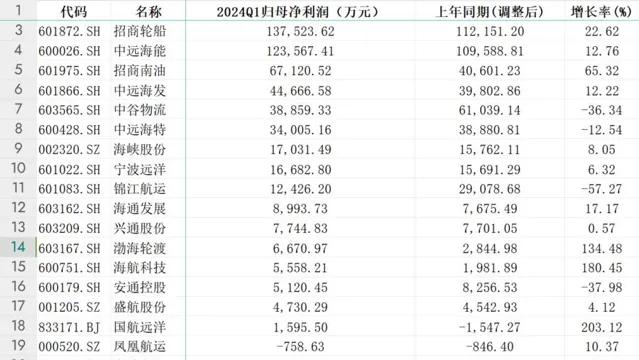

隨著全球經濟復蘇和國際航運市場逐步回暖,中國航運業也迎來利好。按照同花順行業分類,A股共有19家企業屬於航運領域,今年一季度,有13家企業歸母凈利潤同比增長,占比近七成。國航遠洋、海航科技、渤海輪渡一季度歸母凈利潤同比增長均超100%,招商南油一季度歸母凈利潤同比增長超過50%。

上海國際航運研究中心預測,總體來看,一季度中國航運業經營狀況趨好,航運企業家對市場經營信心大幅提升,預計二季度航運市場持續向上修復。

多重因素疊加,航運主業「揚帆」

紅海局勢的持續緊張,疊加歐美國家積極補庫存、4—5月份進入歐美航線長約簽約季等因素的影響,共同推動了運價的上漲。自3月以來,赫伯羅特、達飛海運、中遠海運等多家行業巨頭接連調升運價,一個40英尺的貨櫃,運價上漲最多達2000美元,部份航線漲幅近70%。

反映中國出口貨櫃運輸市場價格變化趨勢的航運價格指數CCFI(中國出口貨櫃運價指數)也處於高位。根據4月26日最新的CCFI,當期數值為1193,雖然相比1月份回落了一些,但依然比2023年的800—900之間高出40%左右。

隨著航運業景氣度的提升,以海航科技為代表的企業,迎來航運主業「揚帆」。財報顯示,一季度海航科技營業收入同比增長314.74%,約為2.95億元;歸屬於上市公司股東的凈利潤同比增長180.45%,約為5558萬元。海航科技表示,公司主業進入航運業之後,在2023年復雜的經營環境下,多措並舉,在各方面均取得成效。

據了解,海航科技的主業重塑始於2022年,截至目前,已形成了總計9艘幹散貨船、約75萬載重噸的自有運力規模。此外,海航科技還於2023年下半年租入5艘靈便型船,增加市場船運力約30萬載重噸,總可控運力增長至105萬載重噸,運力增長約40%。透過積極拓展貨源及經營航線,海航科技持續提升主營業務能力,實作了主營航線覆蓋南美、澳洲、東南亞、中東、西非等區域。而伴隨著航運業景氣度的提升,公司還將透過在上下遊的業務拓展等方式,不斷拓寬盈利模式。

「量價齊升」階段早期,加快轉型提升盈利能力

伴隨全球經濟復蘇和航運市場回暖,船舶行業正迎來新一輪的景氣周期,中國作為全球最大的造船國家,在這一輪周期中發揮著關鍵作用。

今年一季度,中國貨物貿易進出口總值同比增長5%,進出口增速創六個季度以來新高,汽車與船舶等高附加值產品的出口成績斐然,其中,船舶出口額實作同比113.1%的大幅增長。

國投證券指出,本輪船舶大周期顯性驅動主要為「綠色動力」加速下的朱格拉周期,當前正處於周期早期「量價齊升」階段,2024年頭部船企將兌現「紅利三重奏」,即產能紅利、價格紅利、盈利紅利。

作為全球綜合航運龍頭企業之一的招商輪船,今年一季度展現出強勁的增長勢頭,更折射出航運市場的多元變化與挑戰。一季度招商輪船實作營業收入62.54億元,同比增長6.3%;歸屬於上市公司股東的凈利潤13.75億元,同比增長22.62%;扣非凈利潤達13.59億元,同比增長23.31%。報告期內,油輪、幹散貨運輸市場行情向好,船隊營運天數同比增加;滾裝外貿業務運價較高,同時外貿運力投入同比增加。

就在近日,招商輪船與卡達能源公司就4艘27.1萬立方米QC Max型超大液化天然氣(LNG)船舶簽署長期期租協定。作為卡能源「百船計劃」的一部份,本次簽約合作的QC Max船型是迄今為止全球最大的LNG運輸船,亦是招商輪船與卡達能源繼3月31日在杜哈簽訂6艘常規17.4萬方大型LNG運輸船計畫長期期租協定後的再次合作。

業內人士指出,當前航運市場和全球貿易的不確定性依舊存在,中國航運企業要想在波濤洶湧的大海中穩健航行,需繼續強化市場敏感度和創新能力,抓住新能源船舶和綠色航運領域的發展的新機遇,在船舶工業高端化、智慧化、綠色化發展形成新質生產力。

航運景氣穩步復蘇,預計二季度持續向上修復

目前,紅海局勢的變化仍是影響航運市場走勢的主要因素之一。當地時間5月4日,以色列國防軍對加薩走廊多個地區進行了轟炸。葉門胡塞武裝最新宣布,將把對以色列相關船只的打擊範圍擴大至地中海地區,並強調這一行動升級將「立即生效」。

上海國際航運研究中心國際航運研究所副所長鄭靜文此前對風口財經分析,中東危機持續發酵可以看作是紅海危機長期化的一個影響因素,船舶的繞行或停航對於燃油成本、租船成本、租箱成本等方面都有較大的影響,由此將對世界航運貿易產生連鎖反應。

從運力變化看,Linerlytica的最新報告指出,轉移至南非開普敦航線的貨櫃船運力預計將在幾周內突破500萬標箱大關,這主要歸因於為避免紅海地區潛在風險而轉移運力,同時也繼續吸收了創紀錄的新船交付量。在全球範圍內,Linerlytica追蹤的33條區域間航線的有效運力比去年下降了4%,盡管主要的東西航線運力有所增長,但紅海、中東和地中海航線的運力減少拉低了整體平均水平。

從市場需求看,Linerlytica表示,盡管新船交付量龐大,但貨運市場運力需求的激增支撐了除1100TEU及以下所有船舶租金的上漲,目前,貨櫃裝置和即時船舶仍然供不應求。此前,中國國際海運貨櫃(集團)有限公司總裁麥伯良曾表示,2021年全球貨櫃市場出現了「一箱難求」的局面,直到2023年仍未消化完,但從去年第四季度開始,行業景氣度明顯回升。

而根據上海國際航運研究中心預測,2024年二季度中國航運信心指數為114.77點,預計較上季度上升17.13點,由微弱不景氣區間回升至相對景氣區間,且所有企業信心指數均回到景氣區間。因此,總體來看,中國航運業經營狀況趨好,航運企業家對市場經營信心大幅提升。